Що таке кредитний рейтинг і як його перевірити?

Раніше ми вже розібралися, що таке кредитна історія і як її перевірити. У цьому матеріалі обговоримо поняття – кредитний рейтинг. На відміну від сухої статистичної інформації, що відображає кредитну історію (КІ), кредитний рейтинг це вже складна числова оцінка, яка показує ймовірність, з якою позичальник успішно виконає свої кредитні зобов’язання, виходячи з даних про поточне боргове навантаження, частоту звернень за кредитами, типи та розміри отриманих позик, регулярності платежів.

Коли мова заходить про кредитний рейтинг, багато кредиторів для оцінки позичальника використовують кредитний рейтинг, який надає вже знайоме нам Українське бюро кредитних історій (УБКІ).

Як виглядає кредитний рейтинг від УБКІ?

Кредитний рейтинг від УБКІ є числовою оцінкою до 700 балів. Чим вища оцінка, тим більша ймовірність, що вам узгодять потрібний кредит. Тут варто відзначити, що точних і однакових меж для видачі/не видачі кредиту не існує. Кожен кредитор може використовувати власні граничні значення КР для того чи іншого виду кредиту.

Загалом потрібно розуміти, що чим більший кредит ви хочете взяти, тим вище має бути кредитний рейтинг:

- Для мікрокредиту на 2-3 тисячі гривень цілком вистачить 200-300 балів;

- Для іпотечного кредиту на 15-20 років знадобиться рейтинг від 500 балів.

Шкалу кредитного рейтингу умовно можна інтерпретувати таким чином (за УБКІ):

- 0 балів — стан дефолту, доступ до кредитування відсутній;

- 0 – 250 балів — дуже низький рівень кредитоспроможності; ймовірність схвалення позики мінімальна

- 250–350 балів — низький рейтинг: можлива видача кредитів лише на невеликі суми, на короткий термін та за підвищеними ставками;

- 350–450 балів — середній рейтинг: отримання кредиту допустиме, проте розраховувати на великі ліміти та оптимальні умови не доводиться;

- 450–550 балів — високий рейтинг: ймовірність схвалення кредиту висока, оформлення зазвичай відбувається швидко та на відносно комфортних умовах;

- 550–700 балів — дуже високий рейтинг: позичальнику, як правило, доступні значні суми та лояльніші кредитні умови.

Як перевірити свій кредитний рейтинг в УБКІ?

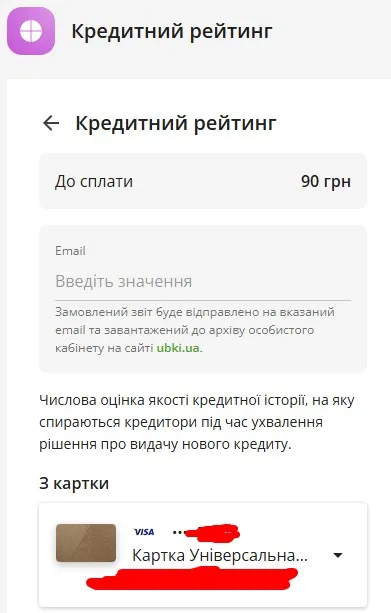

На відміну від КІ, яку можна перевірити безкоштовно 1 раз на рік безкоштовно, перевірка кредитного рейтингу (КР) завжди буде платною. Вартість перевірки на момент написання статті – 90 гривень.

Замовити перевірку свого КР можна через Приват24 (на сайті або в додатку) або на сайті УБКІ.

Як отримати через сайт Приват24

Увійдіть до особистого кабінету в Приват24 і перейдіть до “Послуги – Кредитний рейтинг – Кредитний рейтинг”

Далі потрібно вказати поштову адресу, на яку ви отримаєте звіт з КР та сплатите 90 гривень.

Далі потрібно вказати поштову адресу, на яку ви отримаєте звіт з КР та сплатите 90 гривень.

Після оплати на вказану адресу ви отримаєте звіт про свій кредитний рейтинг. Сам звіт ви можете знайти на сайті УБКИ.

Після оплати на вказану адресу ви отримаєте звіт про свій кредитний рейтинг. Сам звіт ви можете знайти на сайті УБКИ.

Чому кредитний рейтинг може бути занижений?

Чому кредитний рейтинг може бути занижений?

За твердженням УБКІ на кредитний рейтинг впливає більш ніж 250 параметрів, сформованих на основі даних КІ. Динаміка рейтингу може змінюватися як внаслідок очевидних подій — відкриття або закриття кредитів, появи або погашення простроченої заборгованості, подання нових заявок на кредит — так і під впливом менш очевидних факторів.

Найбільш ймовірні фактори, здатні призвести до зниження рейтингу:

- повторні звернення за кредитними продуктами;

- оформлення нового кредиту або збільшення кредитного ліміту, що підвищує поточне боргове навантаження;

- виникнення простроченої заборгованості;

- перевищення допустимої тривалості прострочення кредиту.

Для коректної оцінки причин зниження кредитного рейтингу рекомендується проаналізувати свою кредитну історію та звернути увагу на нещодавні зміни у ній.

Способи підвищення кредитного рейтингу

Кредитний рейтинг формується на основі даних кредитної історії, тому вплинути на нього можна лише через зміну поведінки за поточними та майбутніми зобов’язаннями.

Щоб покращити оцінку кредитної історії, рекомендується:

- погасити прострочення, що діють, — це найнегативніший фактор для рейтингу;

- скоротити кількість одночасно відкритих кредитів та карт, якими не користуєтеся, це знижує кредитне навантаження;

- розумно використовувати кредитні продукти та дотримуватися графіку платежів — навіть невеликий короткостроковий кредит, погашений без затримок, підвищує якість кредитної історії та кредитного рейтингу.

Який кредитний рейтинг буде, якщо не було використання кредитів?

КР формується на основі даних КІ позичальника. Якщо КІ немає або вона містить недостатньо інформації, рейтинг не розраховується. У таких випадках кредитори оцінюють позичальника за іншими доступними даними, на основі яких також формується думка про його кредитоспроможність.