Син бере кредити і не віддає – що робити?

Останніми роками проблема надмірного кредитування серед молоді стає дедалі актуальнішою. Багато батьків стикаються з ситуацією, коли їхній син бере кредити, не замислюючись про наслідки. Що робити в такій ситуації? Як допомогти синові вибратися з боргової ями та запобігти повторенню подібної ситуації в майбутньому?

Цю статтю я вирішив розбити на 2 частини. У першій частині я дам непопулярні, але найдієвіші поради, які раз і назавжди допоможуть вирішити проблему. Це жорсткі, можливо, десь цинічні поради, але, на мій погляд, найбільш правильні. У другій частині розглянемо типові поради, які передбачають тривалий аналіз та роботу, але не факт, що вони призведуть до бажаного результату.

ЧАСТИНА 1. Рішуча

НАЙВАЖЛИВІШЕ!!! НІКОЛИ, ні за яких обставин не платіть борг за свого сина!

Це головне правило. Тільки воно дозволить гарантовано запобігти перетворенню вашого життя на жахіття найближчими роками. Хто б вам не дзвонив, не погрожував, не благав – ви скеля – не платите в жодному разі.

ВАЖЛИВО!!! Якщо ви вже погашали борги, то більше ви цього не робите. Стоп!

Чому так, трохи нижче, але суто психологічно ви даєте підсвідомості сина негласний договір – ти береш, а ми заплатимо – це головна помилка, яка веде до катастрофи.

Стаття за темою: Чи повинні батьки виплачувати кредити своїх дітей?

Ваша базова логіка має бути такою – ваш син дорослий, повнолітній (а інакше йому кредит не видали б), дієздатна людина. Виростивши його до такого віку, ви дали йому квиток у доросле життя, а доросле життя – це права, обов’язки та відповідальність за свої вчинки. І якщо в нього вистачило розуму знайти кредитну компанію, оформити кредит, витратити його, то нехай поворушить своїми звивинами і вирішить сам свою проблему, а не ховається під спідницею мами – адже ваш син розумний, самостійний, відповідальний хлопець, а не маруда, правильно?

І це не буде зрадою чи проявом нелюбові, а саме навпаки. Самі поміркуйте – для того, щоб вирізати апендицит, лікар повинен розрізати пацієнта – інакше бути не може.

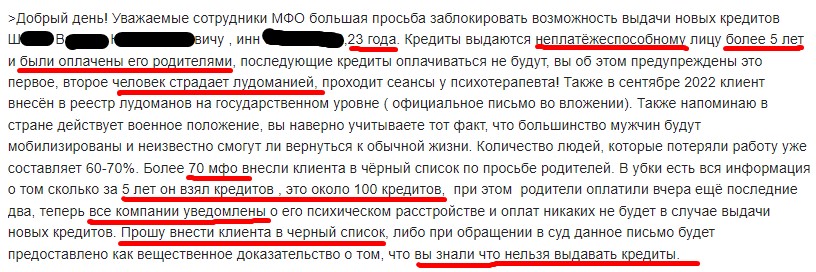

Тепер розвиватимемо жорсткі рішення на прикладі реальної ситуації. Багато батьків, доведені до відчаю, намагатимуться впливати на кредитні компанії завалюючи їх листами з проханням включити їхнього сина до “чорного списку” для видачі кредиту. Нижче приклад такого листа, в якому я наголосив на ключових тезах і зараз поясню, чому така стратегія абсолютно програшна.

Отже, що ми маємо. Здоровий лоб віком 23 роки, протягом 5 років спокійно набрав близько сотні кредитів, які погашали його батьки. Так, першопричина – лудоманія, але погодьтеся, якби відразу було припинено доступ до “легких грошей”, то ресурсів на лудоманію у нього не було б.

Основна глобальна помилка батьків, це думка, що у всьому винні МФО, які спокушають бідного, безхарактерного 23-річного хлопчика. Вони намагаються перекласти проблему на кредитора та закликають їх не давати йому кредит. Ось їхні головні помилкові міркування:

“Кредити видаються неплатоспроможній особі”

На жаль, з боку МФО платоспроможність визначається не фактичними можливостями конкретної людини, а фактичними оплатами за взяті кредити. Оскільки за 5 років було взято сотні кредитів і в решті решт погашено (неважливо ким), то в цієї людини просто ідеальна кредитна історія (КІ), високий кредитний рейтинг і він вважається “золотим” клієнтом для будь-якої МФО. У результаті будь-яка компанія з радістю видасть йому мікрозайм на будь-яку суму. Це я вам скажу як людина, яка пропрацювала кілька років у МФО. Тож повертаємось до головної тези – якби батьки не виплачували кредити, то КІ сина була б дуже поганою і ніхто не видав би йому стільки кредитів.

“Понад 70 МФО внесли його в чорний список”

По-перше, більшість МФО не мають жодного “чорного списку”. Вони оцінюють клієнта з позиції його КІ та кредитного рейтингу. Отже, якщо 5 років кредити бралися і платилися, то КІ хороша, рейтинг високий та черговий кредит знову буде виданий. МФО просто виконують свою роботу – видають кредити тим, хто їх погашає. Висновок той самий – перестати платити кредити за сина.

По-друге, просити МФО не видавати кредити – це погана робота, оскільки такі блокування точкові і здійснюються в ручному режимі. Кількість активних фінансових компаній у реєстрі НБУ майже 600. І щомісяця з’являються нові. Ви фізично не зможете сповістити та переконати всіх, аби вони не видавали кредит вашому синові. Те, що батьки сповістили 70 МФО, ніяк не вплине на можливість їхнього сина взяти кредит – він легко знайде інші 70, і вони без проблем видадуть йому ще сотню кредитів без відмови. А от якби у нього була погана КІ, то точно кредит ніхто не дав би.

“Ви знали, що не можна видавати кредити”

Просто потрібно зрозуміти, що з позицій МФО, третя особа не має права заборонити виконувати їхню роботу. Якщо по КІ позичальника МФО бачить, що на людину бралися кредити та погашалися, то це їхнє право знову їх видавати – ніхто не може їм цього заборонити, оскільки вони на цьому заробляють. Коли третя особа просить МФО не видавати кредит іншій людині, це фактично незаконно. Ніхто не має права обмежувати можливості іншої особи без законних підстав. Це все одно, що ви прийдете в магазин і спробуєте заборонити продавати сусідові горілку, оскільки він напивається та хуліганить. Обов’язок магазину – продати товар за гроші. Погодьтеся, якщо хтось приходить, дає гроші за товар, магазин зобов’язаний його продати і ніхто не має права заборонити це робити. Сусід дає гроші, магазин дає йому горілку, а те, що він потім хуліганить у п’яному чаді, ну це ж не вина магазину, правда?

Як спілкуватися з колекторами, які дзвонять за боргом сина

Якщо коротко – відразу посилати на х..й. Це без жартів. Посилайте прямим текстом.

ВАЖЛИВО!!! Ви не зобов’язані платити борг свого сина. Коротко, жорстко та по суті поясніть колекторам цю тезу.

Основні поради зі спілкування з колекторами, які дзвонять за боргом сина:

- Не давайте колекторам багато говорити. При дзвінку колектора, відразу як він озвучить інформацію про обов’язок сина, перебивайте та попросіть інформацію про компанію: назву, телефон та адресу, ПІБ співробітника, який звертається, ПІБ директора. Обов’язково запишіть. Якщо колектор ухиляється від відповідей, скажіть, що це схоже на шахрайство та кладіть слухавку. Не відповідайте протягом дня на дзвінки з незнайомих номерів.

- Коли колектор надав інформацію. Знову моментально його перебиваєте і досить наполегливо і голосно пояснюєте, приблизно так: “Я не маю стосунку до боргу сина, він повнолітній, це його справа і з ним вирішуйте це питання. Ви не маєте права вимагати від мене виконання обов’язків третьої особи. Це вимагання і за повторних дзвінків я напишу заяву в поліцію про погрози. У будь-якому випадку ви можете письмово надіслати повідомлення про борг за адресою реєстрації сина, а ми розглянемо на сімейній раді. Кладете слухавку і не відповідаєте на дзвінки з незнайомих номерів. Якщо все ж відповіли, кажіть так: “Я вже сказав/ла все з цього приводу вашому колезі, на цьому все. Прощавайте”. Кладете слухавку. Як варіант, можете на 1-2 місяці змінити номер мобільного. Ваше основне завдання – уникати спілкування з колекторами та дати зрозуміти, що чужий борг ви не платитимете.

- Типові монологи колекторів. Коли колектори неспроможні дістати боржника, вони зазвичай впливають на слабохарактерних родичів – це їхня основна тактика. Зазвичай йдуть завуальовані погрози: штрафи, позов до суду й тюремний термін. Їхнє головне завдання – відразу ввести вас у стан близький до шоку і змусити швидко полізти в гаманець. Тюремний термін – це точно блеф – немає кримінальної відповідальності за несплату кредиту. Позов до суду теоретично можливий, але це нешвидка справа. Раніше, ніж за рік, точно ніхто до суду не подасть. Навіть якщо і подадуть, а на вашому синові немає майна, то швидше за все його визнають неплатоспроможним і найбільше, що йому загрожує – це блокування рахунків та анулювання прав водія. А ось штрафи МФО може нараховувати неадекватні, хоча є закон, який обмежує можливу максимальну суму штрафу – сума штрафів та пені не може перевищувати 50% від суми наданої за кредитним договором.

Звичайно, багато хто почувши від колектора слова – прострочений борг, штрафи, суд, в’язниця – можуть впасти в ступор і втратити критичне мислення. На цьому і будується стратегія більшості колекторів, але платити не можна – це шлях в нікуди. Запам’ятайте – краще постресувати 1-2 тижні, аніж потім жити роками у стресі.

Ще раз повторюся, несплата боргу сина за кредитом – це не прояв нелюбові чи зрада. Ви даєте йому урок – ти дорослий. Взяв кредит – розберися сам і не доводь батьків до ручки. Це найкраще, що ви можете зробити для його майбутнього.

Відео для розрядки!

ЧАСТИНА 2. Повчальна

Якщо вирішили займатися копанням та картанням себе, ось вам поради.

1. Зрозуміти причини

Перш ніж будь-що робити, важливо зрозуміти, чому ваш син бере кредити. Причини можуть бути різні: від бажання придбати дорогі речі до потреби покрити несподівані витрати. Можливо, він не знає, як правильно керувати своїми фінансами, чи піддався впливу друзів. Розуміння мотивів допоможе вам вибрати правильну стратегію вирішення проблеми.

2. Відкритий діалог

Поговоріть із сином відкрито та чесно. Поясніть йому, що ви стурбовані його фінансовою ситуацією і хочете допомогти. Постарайтесь не засуджувати і не критикувати, а вислухати його думку. Важливо, щоб син зрозумів, що ви на його боці та готові підтримати.

3. Оцінка боргів

Спільно із сином складіть список усіх його боргів: кредитні картки, споживчі кредити, позики у друзів та родичів. Це допоможе отримати повне уявлення про його фінансовий стан та зрозуміти, з чого почати.

4. Створення плану погашення

Розробіть план погашення боргів. Насамперед необхідно визначити, які кредити вимагають термінового погашення (наприклад, із високими відсотковими ставками). Можливо, варто розглянути можливість рефінансування чи консолідації боргів, щоб зменшити загальну відсоткову ставку та щомісячні платежі.

5. Навчання фінансової грамотності

Однією з причин виникнення боргів може бути нестача знань про фінансову грамотність. Запишіться разом із сином на курси з управління особистими фінансами або знайдіть корисні матеріали в Інтернеті. Навчання допоможе йому зрозуміти основи бюджету, заощаджень та інвестицій.

6. Підтримка та контроль

Надайте синові можливість самостійно справлятися з боргами, але залишайтеся на зв’язку і контролюйте його прогрес. Регулярно перевіряйте, як триває процес погашення боргів, і будьте готові надати підтримку, якщо буде потрібно.

7. Розмова про майбутнє

Обговоріть із сином його плани на майбутнє та допоможіть йому сформулювати фінансові цілі. Це може бути придбання житла, освіта чи створення подушки безпеки. Поступово прищеплюйте йому звичку планувати свої фінанси та уникати непотрібних боргів.

8. Психологічна підтримка

Не забувайте про психологічну підтримку. Борги можуть викликати у вашого сина почуття сорому, тривоги та депресії. Зверніться до сімейного психолога, якщо відчуваєте, що ситуація потребує професійної допомоги.

9. Альтернативні джерела доходу

Допоможіть синові знайти способи збільшення доходів. Можливо, він зможе знайти підробіток чи зайнятися фрілансом. Додатковий дохід дозволить швидше погасити борги та покращити фінансове становище.

10. Профілактика у майбутньому

Щоб запобігти повторенню ситуації, обговоріть із сином важливість відповідального ставлення до кредитів та витрат. Поясніть, що кредити повинні використовуватися лише в крайніх випадках і при повній впевненості у можливості їх погашення.

Ситуація, коли син бере кредити і опиняється у борговій ямі, може бути складною та стресовою для всієї родини, але тільки від батьків залежить, який шлях вирішення проблеми вони оберуть.

Один відкуг

Випадково наткнулася на Вашу статтю. Враження просто чудове, приємно читати і усвідомлювати, що є люди з мізками ( я про автора статті ), підтримую на всі 100%, і хочу трішечки доповнити – це стосується не тільки кредитів, але й вчинків, безкарність породжує нові порушення, або правил, або вчинення нового переступу, або як от у Вашій статті – нового кредиту. Бажаю Вам розширити свою читацьку аудиторію, щоб Вас почуло чим по-більше людей, щоб врешті люди знову почали думати!!!! Удачі Вам!