Чому мікрокредити стали популярними в Україні

Мікрокредити стрімко завоювали популярність в Україні, ставши важливим інструментом для багатьох громадян, які потребують швидкого доступу до фінансів. В умовах економічної нестабільності, зростання вартості життя та жорстких вимог з боку банків, мікрофінансові організації (МФО) пропонують простий та оперативний варіант отримання коштів у борг на будь-які потреби. Ці кредити мають низку переваг, які роблять їх доступними та привабливими для широких верств населення.

Коротка історія мікрокредитування у світі та в Україні

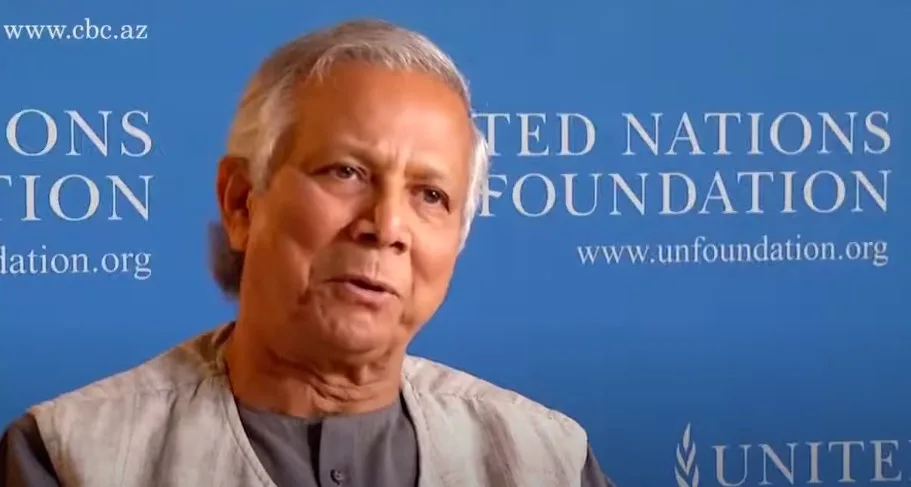

Мікрокредитування зародилось у 1970-х роках завдяки ініціативі бангладеського економіста Мохамеда Юнуса, який заснував Grameen Bank. Ця модель була спрямована на допомогу найбіднішим верствам населення, надаючи їм невеликі суми грошей для відкриття власної справи або покращення умов життя. Юнус був переконаний, що навіть невеликі суми можуть кардинально змінити життя людини, якщо їх використати з розумом. Цей підхід виявився настільки успішним, що 2006 року Мохамед Юнус та його Grameen Bank отримали Нобелівську премію миру за внесок у боротьбу з бідністю.

В Україну ідея мікрокредитування почала приходити на початку 2000-х років. Перші мікрофінансові організації, такі як Компаньйон Фінанс, Експрес-Фінанс, почали пропонувати кредити готівкою у своїх відділеннях. У цей період мікрокредити стали затребуваним продуктом, особливо серед тих, хто не мав доступу до традиційних банківських послуг.

З початком 2010-х років мікрофінансові організації України почали активно переходити до онлайн-простору. Однією з перших компаній, що запропонували таку послугу стала MoneyVeo. Цей крок дозволив українцям отримувати кредити онлайн, не виходячи з дому, що особливо актуально в умовах економічних криз і карантинних обмежень. Більшість сучасних українських МФО працюють лише у режимі онлайн, а найбільша мережа стаціонарних відділень залишилася лише у ШвидкоГроші.

Можливості мікрокредитів у сучасних компаніях

Сучасні мікрофінансові організації пропонують широкий вибір кредитних продуктів. Основні параметри стандартних мікрокредитів включають суми до 20 000 гривень та строки погашення до 30 днів. Відсоткові ставки можуть сягати 1% на день, але для нових клієнтів часто діють пільгові умови — кредит під 0,01% на день.

Однак ринок мікрофінансових послуг не обмежується короткостроковими позиками. Багато компаній пропонують довгострокові кредити з поганою кредитною історією на суми до 150 000 гривень терміном до одного року. Такі кредити мають відсоткові ставки від 150 до 200% річних і часто використовуються для перекредитування мікрозаймів з просрочками або покриття великих витрат, таких як ремонт або навчання.

Крім того, сучасні МФО пропонують додаткові послуги:

- Продовження терміну кредиту.

- Програми лояльності.

- Спеціальні умови для постійних клієнтів.

Ці можливості роблять мікрокредити більш гнучким інструментом для задоволення різних фінансових потреб.

Переваги

Головна перевага мікрокредитів полягає в їхній доступності та простоті оформлення. Заявку на кредит можна подати онлайн, і в більшості випадків рішення приймається протягом кількох хвилин. Це дозволяє позичальнику отримати гроші на картку практично миттєво, що особливо важливо в екстрених ситуаціях.

МФО висувають мінімальні вимоги до позичальників. Для отримання кредиту достатньо мати паспорт, ідентифікаційний код та банківську картку. Не потрібні довідки про доходи або поручителі, що робить мікрокредити доступними для широкого кола людей та дозволяє отримати кредит на карту з поганою кредитною історією без відмов.

Мікрофінансові організації можуть видати мікрокредит навіть за наявності поганої кредитної історії. Це робить мікрокредити важливим фінансовим інструментом для тих, хто не може розраховувати на допомогу банківських установ. Весь процес оформлення відбувається онлайн, що заощаджує час та сили позичальника.

Недоліки

Незважаючи на всі переваги, мікрокредити мають свої недоліки.

По-перше, це високі процентні ставки

Навіть за умови пільгового періоду, ставка по мікрокредиту може досягати 1% на день, що робить його одним із найдорожчих видів позик на ринку.

По-друге, зустрічаються не завжди прозорі умови кредитування

Деякі мікрофінансові організації можуть включати до договору приховані комісії або застосовувати складні умови щодо нарахування штрафів за прострочення платежу.

Ризик боргової ями також є серйозним фактором

Це відбувається, коли позичальник бере новий кредит на погашення старого, що створює замкнене коло заборгованостей. У таких випадках сума боргу зростає, і вибратися з боргової ями стає дедалі складніше.

Стаття по темі: Як вилізти з боргів, мікрозаймів та вибратися з боргової ями

Деякі МФО можуть використовувати агресивні методи стягнення боргів

У разі прострочення платежів компанії можуть передавати справу колекторам, які застосовують жорсткі методи впливу на позичальника, включаючи часті дзвінки, погрози та судові позови.

Стаття по темі: Плюси та мінуси онлайн кредитів у МФО України

Як оформити мікрокредит в Україні

Процес оформлення мікрокредиту в Україні є простим і доступним для більшості громадян. Ось основні кроки:

- Вибір відповідної МФО. Важливо звернути увагу на умови кредитування, процентні ставки та відгуки інших клієнтів.

- Реєстрація на сайті. Введіть особисті дані, такі як ПІБ, номер телефону, адреса електронної пошти.

- Заповнення анкети. Вкажіть паспортні дані, ідентифікаційний код, інформацію про місце роботи та доходи.

- Подання заявки. Зазвичай, процес подання заявки займає кілька хвилин, після чого система автоматично перевіряє дані.

- Підписання договору. Уважно ознайомтеся з умовами кредитування та підпишіть договір онлайн із використанням електронного підпису.

- Отримання грошей на картку. Після підписання договору гроші переказуються на вказану банківську картку. Час надходження коштів залежить від банку, але зазвичай займає від кількох хвилин до кількох годин.

Чому можуть відмовити і як зменшити ризик відмови

Основні причини відмови включають некоректні дані в анкеті, погану кредитну історію та наявність активних кредитів. Також відмову можуть отримати позичальники, які не відповідають віковим чи територіальним вимогам, встановленим МФО.

Щоб зменшити ризик відмови, важливо:

- Ретельно заповнювати анкету, перевіряючи всі введені дані на точність та актуальність.

- Поліпшувати кредитну історію, своєчасно погашаючи раніше взяті позики та уникаючи нових прострочок.

- Не оформляти кілька кредитів одночасно.

Слідуючи цим рекомендаціям, можна суттєво підвищити шанси на успішне оформлення позики.

Популярні способи погашення

Сучасні МФО пропонують різні способи погашення позик, щоб зробити цей процес максимально зручним для позичальників. Серед них:

- Оплата через особистий кабінет на сайті МФО. Це зручний та швидкий спосіб здійснити платіж онлайн.

- Мобільний додаток. Дозволяє погасити кредит у будь-який час та в будь-якому місці, використовуючи смартфон.

- Банківський переказ. Для цього потрібно вказати реквізити МФО, суму платежу та номер договору. Кошти надходять на рахунок компанії протягом 1-2 робочих днів.

- Термінали самообслуговування. Цей спосіб зручний для тих, хто вважає за краще оплачувати кредити готівкою.

- Оплата в касі банку. Для тих, хто не довіряє онлайн-платежам або не має доступу до Інтернету.

- Автоплатежі. Деякі МФО пропонують послугу автоплатежу, за якої кошти автоматично списуються з банківської картки позичальника у день погашення кредиту.

Погашення мікрокредиту — важливий етап, який потребує особливої уваги. Несвоєчасна оплата може призвести до нарахування штрафів та погіршення кредитної історії. Тому важливо заздалегідь планувати погашення кредиту та стежити за тим, щоб оплату було здійснено вчасно.

Як контролюється мікрокредитування в Україні

Мікрокредитування в Україні регулюється Національним банком України (НБУ), який встановлює правила та стандарти для роботи мікрофінансових організацій. Всі МФО повинні бути зареєстровані в реєстрі НБУ та отримати відповідну ліцензію. Цей процес включає перевірку відповідності компанії встановленим вимогам, таким як наявність статутного капіталу, прозорість структури власності та інші параметри.

Робота МФО регулюється низкою законів, спрямованих на захист прав споживачів та забезпечення чесності й прозорості кредитних операцій. Одними з ключових нормативних актів є:

- Закон України “Про фінансові послуги та державне регулювання ринків фінансових послуг”. Цей закон встановлює загальні принципи надання фінансових послуг, включаючи мікрокредитування, та визначає повноваження державних органів щодо контролю за цією діяльністю.

- Закон України “Про фінансові послуги та фінансові компанії”

- Закон України “Про споживче кредитування”

Крім того, НБУ регулярно проводить перевірки діяльності мікрофінансових організацій, щоб переконатися, що вони дотримуються встановлених законодавством стандартів. У разі порушення прав позичальника, останній має право звернутися зі скаргою до НБУ чи інших контролюючих органів.

Подати скаргу на роботу МФО можна за допомогою таких контактів:

- Форма звернення громадян на сайті НБУ

- Електронна пошта: nbu@bank.gov.ua

- Гаряча лінія НБУ: 0 800 505 240

Наслідки несплати мікрокредиту в Україні

Несплата мікрокредиту може мати серйозні наслідки для позичальника. Важливо розуміти, що невиконання зобов’язань за кредитом не тільки призводить до фінансових збитків, а й може значно ускладнити життя, спричинивши низку неприємних ситуацій.

Стаття на тему: Наслідки несплати мікрозаймів. Що буде, якщо не платити онлайн кредити

Основні наслідки несплати включають:

- Нарахування штрафів та пені. Кожен день прострочення збільшує суму боргу.

- Погіршення кредитної історії. Невиплата кредиту негативно впливає на кредитну історію позичальника.

- Передача боргу колекторам. Колектори можуть застосовувати жорсткі методи стосовно позичальника.

- Судові розгляди. У разі тривалої несплати борг може бути стягнуто через суд.

Окрім фінансових проблем, несплата мікрокредиту може призвести до соціальних та психологічних наслідків. Постійні дзвінки колекторів, загроза втрати майна та судові розгляди можуть спричинити стрес, погіршення психологічного стану і навіть розлад у сімейних відносинах.

Правила відповідального користування мікрокредитами

Щоб мікрокредити не стали джерелом фінансових проблем, важливо дотримуватися правил відповідального використання. Перш за все, потрібно ретельно оцінювати свої фінансові можливості. Беріть кредит тільки якщо впевнені, що зможете його сплатити.

Уникайте позик на непотрібні покупки

Мікрокредити слід використовувати лише у випадках гострої необхідності, таких як оплата медичних послуг, терміновий ремонт або покриття непередбачених витрат. Використання кредитів на розваги або купівлю непотрібних речей може призвести до необґрунтованого боргового навантаження.

Вибирайте надійних кредиторів

Перед оформленням мікрокредиту переконайтеся, що вибрали надійну мікрофінансову організацію. Ознайомтеся з умовами кредитування, процентними ставками та репутацією компанії. Уникайте МФО із сумнівними умовами та прихованими платежами.

Чітко дотримуйтесь графіка погашення

Своєчасне погашення кредиту — запорука уникнення штрафів та пені. Плануйте свої фінанси таким чином, щоб погашення кредиту було пріоритетним завданням. Якщо виникли труднощі з виплатою, одразу зв’яжіться з кредитором для пошуку можливих рішень.

Уважно вивчайте договір перед підписанням

Важливо уважно читати всі умови договору, включаючи дрібний шрифт перед тим, як підписати його. Переконайтесь, що ви повністю розумієте всі умови, включаючи процентні ставки, строки погашення та можливі штрафи за прострочення.

Плануйте свої витрати

Ведення сімейного бюджету та планування видатків допоможуть уникнути необхідності часто вдаватися до мікрокредитів. Намагайтеся створити фінансову “подушку безпеки”, яка дозволить покрити непередбачені витрати без необхідності оформлення позики.

Слідуючи цим правилам, ви зможете безпечно та ефективно використовувати мікрокредити, уникаючи боргових проблем та зберігаючи свою фінансову стабільність.