Як систематизувати кредити і вибратися з боргової ями

За останні 10-15 років ринок кредитування суттєво змінився, як у світі, так і в Україні, внаслідок активного розвитку мікрокредитування, запропонованого численними мікрофінансовими організаціями (МФО). Мікропозики – це невеликі кредити (5-10 тисяч гривень) на короткий термін (зазвичай до 30 днів). Суттєвою перевагою такого кредитування є його доступність переважній більшості позичальників, оскільки отримати такий кредит онлайн дуже швидко та легко буквально за 10-15 хвилин без необхідності візиту до кредитора. Однак, простота таких кредитів може призвести недисциплінованих позичальників до проблеми, яку зазвичай називають “боргова яма”.

Коли починаються труднощі

У кожного позичальника різні причини фінансових труднощів, але певні патерни поведінки неодмінно призводять до них. Найчастіше, – це звичка брати кредит за найменшої фінансової потреби та для емоційних покупок.

Також сильно ризикують люди, які неправильно оцінюють свої можливості або зовсім їх не оцінюють. Зазвичай сценарій розвивається так: людина стикається з фінансовими труднощами і бере кредит. Але вирішивши одну проблему, вона тим самим створює іншу, оскільки фінансовий тягар збільшується за рахунок відсотків. Далі людина намагається погасити старі позики за рахунок нових і потрапляє в пастку, яка затягує все більше й більше.

Буває, що людина тимчасово бере себе в руки і скорочує борг. Але відкладені потреби не зникають, і часто виникають несподівані витрати, змушуючи людину знову звертатися за кредитом. У результаті щомісячні виплати по кредитах зростають, а доходи залишаються на місці, також можуть бути нараховані штрафи і пені за прострочені платежі. Щоб вибратися з цього кола, людина бере новий кредит для погашення старих, додатково збільшуючи загальну суму боргу і розтягуючи його в часі.

Статья по темі: Син бере кредити і не віддає – що робити?

Статья по темі: Хто може позичити гроші на великий термін для закриття мікрозаймів?

Стаття по темі: Перекредитування мікрозаймів МФО з просрочками в Україні: як вирішити проблему з боргами

Чому погано жити з боргами

- Постійне напруження через зайві борги може викликати депресію та погіршення продуктивності.

- Зайве фінансове навантаження має шкідливий вплив на емоційний стан боржника, що негативно впливає на його стосунки з близькими.

- Поступово борги впливають на рівень життя та виснажують фізично через збільшення навантаження.

- Особи, які мають заборгованості, стають вразливими перед життєвими ризиками та втрачають можливість ефективно впоратися з ними.

Як позбавитися від боргів – план дій

Позбавитися від боргів та зайвих кредитів – це дійсно складна задача, особливо коли всі доходи йдуть на оплату відсотків, і не вистачає коштів на звичайні витрати. Доведеться докласти значних зусиль та приділяти більше часу роботі.

Обов’язково зазначимо, що не можна ігнорувати борги – потрібно налаштовуватись на те, що рано чи пізно доведеться їх погасити. Якщо цього не зробити, ви постійно відчуватимете стрес і незручності від неприємних дзвінків колекторів. У підсумку це може скінчитися судом і конфіскацією вашого майна для погашення заборгованості. Тому краще націлитися на те, щоб розрахуватися й почати жити повноцінним життям. Та це не так просто. У цій статті ми розглянемо п’ять порад, які допоможуть вам розібратися з боргами та уникнути їх накопичення.

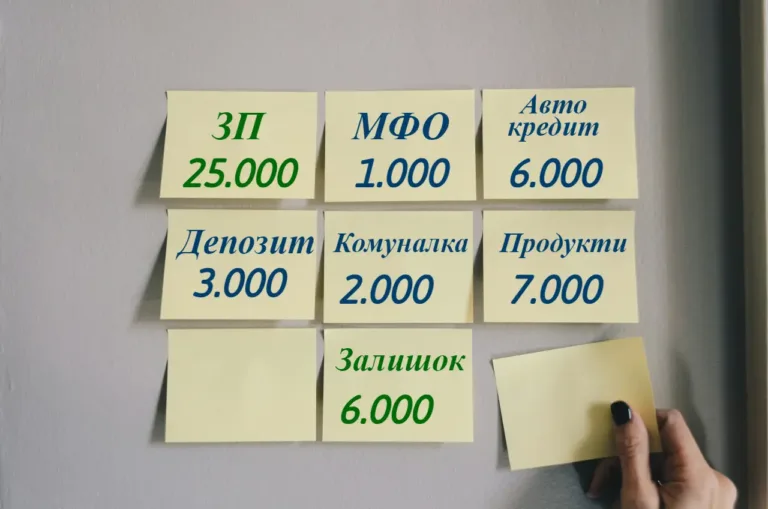

1. Фінансовий аналіз ситуації (аудит)

Складіть список усіх ваших боргів і порівняйте зі своїми доходами. Також складіть список життєво необхідних витрат і визначте гарантовану щомісячну суму для погашення боргів. Подумайте, які рішення можна прийняти, щоб зберегти гроші та збільшити доходи.

Відсортуйте всі наявні кредити за величиною відсотка від дорогих до дешевих. Найвищі відсотки зазвичай у короткострокових кредитів:

- онлайн кредити на карту в МФО;

- споживчі кредити;

- автокредити;

- іпотека.

Дотримуйтесь такого плану – намагайтеся закривати в першу чергу кредити меншої суми з високими ставками.

2. Реструктуризація та рефінансування боргів

Якщо ваші кредити вже прострочені, зверніться до кредиторів з проханням про реструктуризацію боргів. Досить ймовірно, що кредитор може погодитися на скасування штрафів і пені, в обмін на сплату відсотків і частини тіла кредиту. Також можна спробувати отримати кредитні канікули (скасування нарахування відсотків на певний термін), надавши документи, що підтверджують об’єктивне погіршення вашого фінансового стану (наприклад, втрата роботи, хвороба, травма чи інші обставини).

Щоб вилізти з мікропозик, найперше потрібно повідомити кредиторів про ваші проблеми. Багато МФО охоче погоджуються на певну реструктуризацію після 2-3 місяців прострочки. Часто вони готові скасувати нараховані штрафи та частину відсотків, в обмін на швидке погашення основного боргу.

Інший варіант скоротити розмір нарахованих відсотків – рефінансування кредитів. Це непоганий варіант, щоб закрити кілька мікропозик, взявши один відносно великий довгостроковий кредит з більш вигідними умовами. Також можна розглянути оформлення кредитної картки – відсотки за кредиткою складуть 4-6% на місяць, що набагато вигідніше ніж мікрозайми з типовими 2-3% на день. При цьому мінімальний щомісячний платіж за карткою складатиме 5-7% від суми боргу. Наприклад, при заборгованості в 30 000 гривень, потрібно буде сплачувати щомісяця всього близько 1 500-2 000 грн. При цьому обов’язковий платіж зменшуватиметься з кожним погашенням.

Також останніми роками багато МФО пропонують довгостроковий кредит на карту онлайн без дзвінків, який за сумами та строками можна порівняти з банківськими кредитами. Багато компаній позиціонують такі кредити як оптимальний варіант перекредитування мікрозаймів з прострочками. Це також непоганий спосіб зменшити платежі, оскільки такі кредити пропонують суми до 50 000 гривень, строком до 1 року та ставками приблизно 100-150% річних.

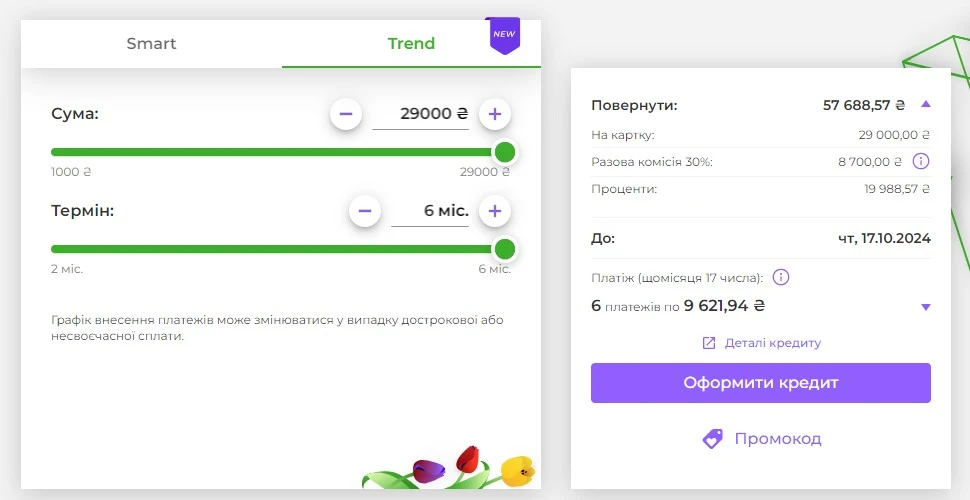

MoneyVeo

Це один з лідерів онлайн-кредитування в Україні. Зовсім нещодавно Moneyveo представила кредитний продукт “Trend” – довгостроковий кредит до 29 000 гривень строком до 6 місяців.

NaVse

Це дочірня компанія відомого бренду CreditCasa, яка спеціалізується на довгостроковому кредитуванні. NaVse пропонує кредити до 50 000 гривень строком до 5 місяців.

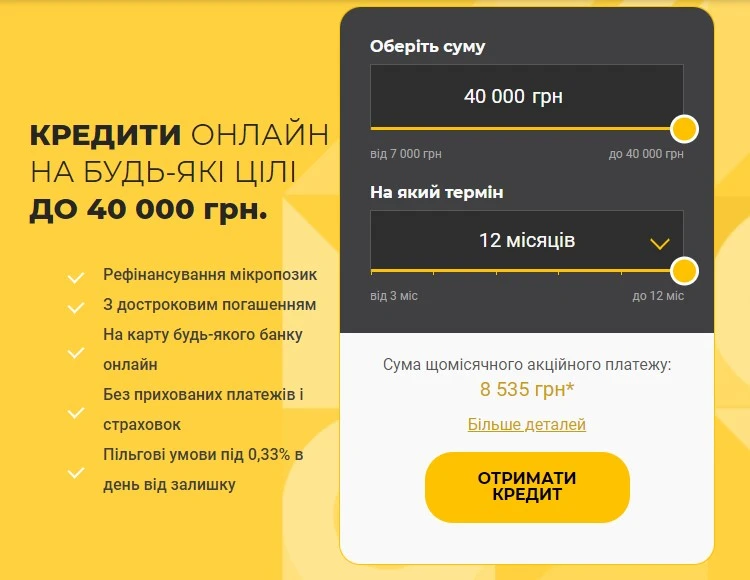

ReCredit

Одна з небагатьох компаній, яка позиціонує свій продукт як спосіб рефінансувати та вилізти з мікропозик. У ReCredit є можливість отримати 40 000 на строк до 12 місяців.

3. Скасування неправомірно нарахованих штрафів і пені

Деякі недобросовісні МФО можуть незаконно приховувати реальні витрати щодо кредиту при підписанні договору. У ряді випадків є сенс звернутися до юриста щодо законності встановлених ставок і комісій по вашому кредиту, а також законності пред’явлених вимог.

4. Тимчасове зменшення особистих витрат

На період погашення боргів життєво важливо суттєво скоротити витрати. Оцініть свої плани і типові витрати, відкладіть ненайнеобхідніші покупки і поїздки, обмежте всі можливі витрати до тих пір, доки не виплатите заборгованості.

Декілька місяців строгої економії легше пережити, ніж роки. Тому рекомендується уникати збільшення боргів і не продовжувати термін їх погашення.

ВАЖЛИВО!!! Відмовтеся від покупок в кредит. Поставте перед собою правило купувати нові речі лише на власні кошти, які ви вже заробили або накопичили.

5. Шукайте способи збільшення доходу

Як казав Білл Гейтс: “Між диваном і задом долар не пролетить”. Один з ефективних способів швидко вирішити проблему кредитних боргів – почати заробляти більше. Проаналізуйте можливості підвищення заробітної плати на поточному місці роботи або почніть пошук більш вигідних вакансій.

Перегляньте пропозиції на фріланс-біржах, там завжди можна знайти підробіток, особливо якщо у вас є затребувані навички. Почавши з тимчасового підробітку, не зупиняйтесь – продовжуйте шукати нові, вигідніші способи збільшення доходу.

Люди, яким вдається вибратися з боргової ями, часто стають успішними, поступово збільшуючи свій дохід і уникаючи нових боргів, врахувавши свій досвід.

Додатковий дохід може значно зрости, якщо спочатку інвестувати в свою освіту. Якщо грошей не вистачає, вкладіть свій час і зусилля в самовдосконалення.

6. Навчайтеся економити та збирати гроші

Так, основна мета за наявності великих боргів – позбутися від них. Однак, не накопичуючи заощадження, ви ризикуєте знову опинитися в кредитній пастці у майбутньому. Тому найкращим рішенням буде почати економити одночасно з погашенням боргів.

Якщо ви вже переглянули умови ваших кредитів, склали графік погашення, почали регулярно погашати борги і навіть збільшили свій дохід, то тепер настав час почати накопичувати. Слід приділити увагу власним накопиченням – варто взяти за звичку відкладати 10% від щомісячного доходу.

Відкрийте депозитний рахунок на 1-3 місяці і щомісячно перераховуйте на нього невеликі суми або купуйте валюту. Це допоможе створити невеликий резерв, який дозволить вам почуватися впевнено, дозволить купувати необхідні речі за власні кошти, а не за кредитні, і уникнути нових запозичень.

Чого слід уникати

Як висновок складемо список, чого не варто робити:

- Не беріть невигідних кредитів для погашення старих. Уникайте ситуацій, коли ви берете мікрокредит під відсотки, аби погасити інший мікрокредит, або короткостроковий кредит для погашення іншого короткострокової позики.

- Не беріть кредит на перекредитування без складання чіткого плану його погашення. Проаналізуйте всі витрати і врахуйте можливі ризики. Пам’ятайте, що відсотки нараховуються на всю суму заборгованості, а не лише на попередню.

- Не панікуйте – життя продовжується, і у вас є можливість змінити свою ситуацію. Багато людей опинялися в борговій ямі і змогли вийти з неї, ставши сильнішими й успішнішими.

- Не уникайте розмов з кредитором і колекторами. Їх завдання – інформувати вас про заборгованість і підбурювати вас до сплати, використовуючи різноманітні психологічні методи. Однак вони не мають права загрожувати або принижувати.

Не можна вилізти з боргів, не доклавши зусиль. Люди, маючи мету, котрі не здаються навіть у найважчих ситуаціях, найчастіше досягають успіху. Визначте свої пріоритети, поставивши перед собою ціль позбавитися кредитних боргів, і працюйте на її досягнення. Ви побачите, на що здатні!