Список МФО України 2026

Необхідність певної суми грошей в Україні може виникнути несподівано. Комусь прописали дорогі ліки, які потрібно терміново почати приймати, хтось зіткнувся з ремонтом автомобіля, що використовується для роботи (щодня простою завдавати лише збитків). Іншим доводиться терміново переїжджати та оплачувати одразу кілька місяців оренди наперед чи просто потрібні гроші, щоб дотягнути до зарплати. Річниці, дні народження, весілля, інші свята – все це вимагає подарунків, і нерідко доводиться позичати, щоб не приходити з порожніми руками.

Не всі мають кредитну картку, і навіть якщо вона є, кредитний ліміт може бути низьким. Тому багато українців вважають за краще оформляти мікрокредити до МФО. Нижче розглядається, що таке МФО, чим відрізняється від банків, які переваги та недоліки звернення до МФО. Дізнаєтеся вимоги для позичальників, терміни, суми, способи погашення. Все це допоможе правильно вибрати компанію для мікрокредиту та благополучно вирішити свої фінансові проблеми.

Що таке МФО?

Абревіатура МФО розшифровується як мікрофінансова організація. Це небанківська фінансова установа, що спеціалізується на мікрокредитуванні населення. Кредити видаються швидко, але з найбільшу суму. Організація має право працювати з вашими грошима (видавати кредити, змінювати валюту, страхувати), але не є банком, має вузький список дозволених операцій. В Україні до таких установ належать також ломбарди, страхові компанії, кредитні спілки.

Абревіатура МФО може мати ще дві розшифровки: Міжнародні Фінансові Організації (часто зустрічається в новинах у зв’язку з виділенням Україні різного виду фінансової допомоги). Також скорочення МФО застосовується у банківських платежах, для зазначення конкретного банку. У разі МФО (Міжфіліальний оборот) – це код для ідентифікації банку платіжної системі. який складається із 6 цифр.

Чим МФО відрізняються від банків?

Принцип роботи банку полягає у відкритті рахунків, прийомі депозитів від одних клієнтів та видачі кредитів із цих грошей для інших. МФО не має права відкривати рахунки, видавати картки, брати гроші на депозит. Позики видаються із власного капіталу на існуючу картку клієнта чи готівкою.

Серед інших відмінностей МФО від банків:

- швидкість обробки заявки – це може бути 5-15 хвилин, а не кілька годин або кілька днів;

- мінімальний пакет документів (часто паспорт та код ІПН);

- висока лояльність до клієнтів – можна отримати мікрокредит без довідки про доходи, офіційного місця роботи, з поганою кредитною історією;

- заявку можна подати онлайн – приходити до офісу необов’язково.

Відсоток зазвичай вищий, ніж у банку – що є платою за перелічені плюси. Для залучення нових клієнтів окремі мікрофінансові організації пропонують перший кредит без відсотків. Але терміни кредитування МФО зазвичай короткі – 30-60 днів. Лише деякі компанії видають кредити до року.

Чи законна робота МФО в Україні і хто їх контролює?

Фінансовий ринок, включаючи МФО, контролює Національний банк України (НБУ). Мікрофінансова установа має бути зареєстрована як юридична особа і має бути внесена до Реєстру НБУ. Для допуску до роботи видається ліцензія з унікальним номером та переліком дозволених операцій.

В Україні діяльність МФО регулюється цілим пакетом законів, які за останні роки (2024–2026) зробили цей ринок максимально прозорим та захищеним для споживача. Серед них:

- Закон «Про фінансові послуги та фінансові компанії».

- Закон «Про споживче кредитування».

- «Антиколекторський» закон (№1349-IX).

Додатково мікрофінансові організації зобов’язані дотримуватися Цивільного кодексу України та Закону №2120-IX про Особливості військового стану.

Як перевірити МФО у реєстрі НБУ?

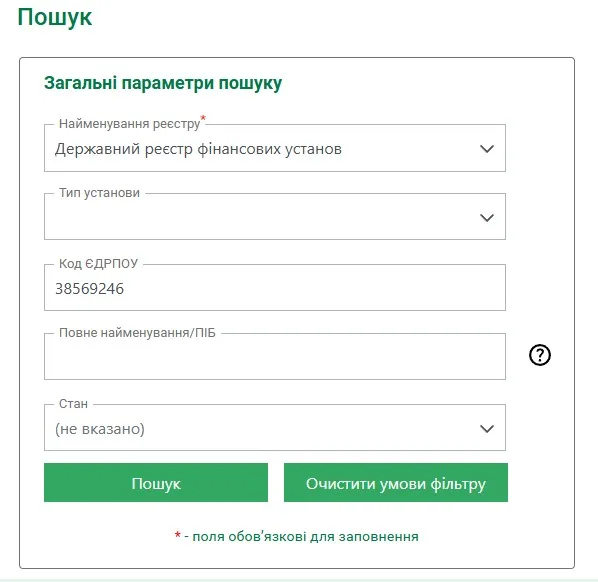

Для перевірки компанії у реєстрі НБУ потрібно знати лише її код (8 цифр) у ЄДРПОУ. Дізнатися ЄДРПОУ можна на сайті компанії. Наприклад перевіримо відомий бренд MoneyVeo (ТОВ “МАНІВЕО ШВИДКА ФІНАНСОВА ДОПОМОГА”).

Код 38569246 можна знайти в розділі “Публічна інформація”.

Далі потрібно перейти на сайт НБУ за посиланням https://kis.bank.gov.ua/search-fu.

Далі потрібно перейти на сайт НБУ за посиланням https://kis.bank.gov.ua/search-fu.

У полі “Найменування регістру” потрібно вибрати “Державний регістр фінансових установ”.

У полі “Код ЄДРПОУ” вставити код 38569246 та натиснути кнопку “Пошук”.

У результатах пошуку ви знайдете повну інформацію про МФО. Якщо компанія має стан “Включена до реестру”, то це означає, що вона має ліцензію на роботу і має право видавати кредити.

У результатах пошуку ви знайдете повну інформацію про МФО. Якщо компанія має стан “Включена до реестру”, то це означає, що вона має ліцензію на роботу і має право видавати кредити.

При пошуку МФО на сайті НБУ варто пам’ятати, що в реєстрі, найменування компанії – це назва юридичної особи, і вона не відповідає короткій назві, яка використовується на сайтах і в рекламі. Короткі назви – це торгові марки або бренди (MoneyVeo, ШвидкоГроші і т.і.), які використовуються з метою просування послуг компанії. При цьому одна особа може мати і використовувати декілька брендів. Наприклад, ТОВ “1 БЕЗПЕЧНЕ АГЕНТСТВО НЕОБХІДНИХ КРЕДИТІВ” використовує 2 бренди – MyCredit та ClickCredit.

Основні можливості кредитів у МФО

Завдяки жорсткому регулюванню НБУ, компанії трансформувалися у технологічні сервіси з прозорою роботою. Громадяни України можуть отримати мікропозику у розмірі від 500 до 30 000 грн. терміном на 30 днів. Майже всі великі гравці зберігають акцію – кредит під 0,01% для першого разу. При повторному обігу можна взяти суму до 31-50 тис. грн. строком на 1-3 місяці. Платежі щодо повернення необхідно робити кожні 2 тижні або раз на місяць, що залежить від конкретного МФО. Є сервіси, які пропонують довгострокові кредити до 100 000 – 150 000 грн із строками до 1 року та щомісячним погашенням боргу.

Якщо ви не встигаєте повернути гроші, можна сплатити тільки відсотки, що накопичилися, і термін договору триватиме без штрафів і псування кредитної історії. Якщо у вас раптово з’явилися власні гроші, борг можна повернути хоч наступного дня, сплативши відсотки лише за фактичні дні користування. Жодних прихованих комісій за це немає.

Переваги та недоліки кредитів

Кредити в МФО мають специфічну структуру, яка робить їх ідеальними для одних ситуацій та небезпечними для інших. Ось список плюсів мікропозик у МФО для українців:

- Весь процес від подання заявки до отримання грошей займає 5-15 хвилин.

- Оформити можна у будь-який день тижня (наприклад, у неділю) та час доби (наприклад, 20:30), чого не зробиш у банку, який надає послуги лише по буднях з 9:00 до 17:00.

- Високий відсоток схвалення (80-90%). Кредити надають студентам, пенсіонерам, людям без офіційного працевлаштування.

- Немає жодної бюрократії, не потрібні папки з копіями документів. Деколи достатньо лише авторизуватися через додаток ДІЯ або BankID для підтвердження особистості.

- Нижче вимоги до кредитної історії. МФО може видати мікрокредит навіть тим, хто мав дрібні прострочення платежів у минулому.

- Не потрібно відвідувати офіс, витрачаючи на цей час. Усі дії виконуються на сайті компанії або у мобільному додатку. Ви можете бути в іншому місті або загалом у транспорті в цей час.

- Можливість покращити кредитну історію. Взявши кілька позик у МФО та вчасно їх повернувши, ваша кредитна історія в УБКІ покращиться, що дозволить отримати більший кредит у банку, де раніше були лише відмови (наприклад, для іпотеки чи покупки машини).

- Майже всі мікрофінансові установи пропонують пільговий старт із першим кредитом без відсотків або під 0,01%. Це робить кредит практично безплатним за умови своєчасного погашення.

Але робота з МФО має і мінуси. Новачку рідко схвалять понад 5 000-10 000 грн, що недостатньо для великих покупок. Термін позики найчастіше трохи більше 30 днів. Можна не встигнути повернути, після чого включаються механізми пролонгації чи штрафи. Якщо пропустити дату платежу, борг починає зростати швидше за рахунок нарахування відсотків на залишок (хоча штрафи та обмежені законом).

Закон «Про споживче кредитування» обмежує відсоткову ставку не більше ніж 1% на день на тіло кредиту. Це захищає клієнтів від непомірних відсотків, але навіть за такої цифри в день, річна ставка (APR) вийде 365%. Це значно дорожче за банківські кредити.

Вимоги до позичальників

Наразі вимоги до позичальників в українських МФО стали чіткішими через посилений контроль Нацбанку. Серед них:

- Українське громадянство. Особам без громадянства зазвичай відмовляють, а громадянам інших країн, які проживають в Україні, мікрокредити видають набагато рідше.

- Вік від 18 років, але деякі компанії віддають перевагу старшим клієнтам від 21 року. Верхній віковий поріг становить 65-75 років, залежно від конкретної фінансової установи.

- Паспорт громадянина України та ідентифікаційний номер (ІПН) для здійснення фінансових операцій. У 2026 році стандартом стала ідентифікація через BankID або програму Дія.

- Карта українського банку (Монобанк, Приватбанк, Ощадбанк, Сенс Банк та ін.), оформлена на ім’я отримувача кредиту. На карту родича гроші не надішлють.

- Активний номер українського оператора для отримання SMS-коду, який дорівнює електронному підпису.

Згідно з новими правилами НБУ, МФО зобов’язані перевіряти ваш дохід. Вам не потрібно нести довідку, але система оцінює вас за непрямими ознаками. До цього входить: наявність будь-якого доходу (стипендія, пенсія, зарплата). Сума ваших виплат за всіма кредитами не повинна перевищувати 50% вашого доходу.

МФО лояльніша за банки, але активні прострочення (коли ви прямо зараз не платите за іншим кредитом) – це майже 100% відмова. Закриті прострочення в минулому зазвичай не є проблемою.

Як вибрати компанію?

Вибір надійного МФО року вимагає уважності, оскільки навіть за суворого контролю НБУ умови в різних компаніях відрізняються. Ось короткий чек-аркуш, який вам допоможе:

- Переконайтеся, що компанія внесена до Реєстру фінансових установ НБУ. Перевірити наявність юридичної інформації та номера ліцензії можна у підвалі (внизу) офіційного сайту.

- Якщо ви берете позику вперше, не погоджуйтесь на стандартну ставку. Десятки топових МФО пропонують перший кредит майже безплатно за 0,01%. Шукайте саме такі умови.

- Дивіться на підсумкову суму до повернення у гривнях. Для цього на деяких веб-сайтах є кредитний калькулятор або особлива форма. Вона допомагає зрозуміти, скільки доведеться реально повернути за мікропозику.

- Вибирайте ті компанії, які підтримують авторизацію через BankID. Це не тільки швидше, а й гарантує більшу суму схвалення.

- Дізнайтеся заздалегідь, чи можна продовжити кредит, якщо не встигнете віддати вчасно. Хороша компанія дозволяє просто сплатити відсотки та перенести термін без штрафів.

Дивіться відгуки за останні 1-2 місяці на незалежних ресурсах, наприклад, на нашому сайті FinTips. Оцініть якість сайту та програми. Серйозні лідери ринку інвестують у зручний софт. Повільний сайт із граматичними помилками – ознака сумнівної контори.

Як оформити кредит у МФО?

Щоб отримати мікропозику в Україні, необхідно зайти на сайт обраної мікрофінансової організації. Подати заявку можна там або завантажити офіційну програму. Алгоритм дій скрізь однаковий:

- Виберіть у кредитному калькуляторі або онлайн-формі суми позики та строк.

- Зареєструйтесь та підтвердьте номер мобільного телефону.

- Заповніть заявку із зазначенням прізвища, номера паспорта та ІПН або авторизуйтесь через BankID, ДІЯ.

- Надішліть заявку і дочекайтеся відповіді.

- У разі схвалення прийде повідомлення та кредитний договір.

- Прочитайте договір, переконайтеся, що сума, процентна ставка та строки є вірними.

- Підпишіть оферту, ввівши набір цифр, надісланих в окремому SMS-повідомленні (це дорівнює цифровому підпису).

Після цього гроші на картку приходять миттєво, що вже залежить від банку. Рідко доводиться чекати понад 5 хвилин. За потреби можна скачати та роздрукувати кредитний договір для зберігання.

Деякі мікрофінансові організації мають мережу відділень, тому надають можливість взяти мікрокредит готівкою. Серед таких сервісів можна виділити Швидкогроші, FinX, CashPoint, iCredit.

Як погасити кредит у МФО

Керувати кредитом зручно у додатку, який є майже у всіх учасників цього ринку. Там видно суму, строки погашення, у графіку ви або відстали. Через такий софт легко платити за кредитом. Достатньо вписати суму та вибрати картку, з якої будуть зняті гроші. Багато програм підтримують роботу з сервісами Google Pay та ApplePay.

Погасити кредит можна на офіційному сайті МФО, увійшовши до особистого кабінету. Там теж вписується банківська картка чи можна скористатися вбудованими фінансовими сервісами. У Приват24 є окрема послуга Платежі – Погашення Кредитів. У пошуковому полі потрібно вказати назву МФО та здійснити платіж. Якщо немає доступу до інтернету, погасити заборгованість можна через термінали Easy Pay, City24 або в будь-якій касі банку.

Наслідки прострочень та невиплат кредитів

Якщо ви брали кредит під 0,01%, за умови прострочення навіть на 1 день умови анулюються, і відсотки перераховуються за повною ставкою (до 1% на день) за весь період користування. Несплата заборгованості призводить до нарахування штрафів. Дані про прострочення передаються до Бюро кредитних історій (УБКІ) вже на 2–5 день, що псує вашу фінансову репутацію. Якщо борг не погашено протягом 60–90 днів, компанія може продати його колекторам чи подати до суду. Після рішення суду рахунки блокуються, а з офіційної зарплати чи картки може утримуватись до 20% доходу у рахунок погашення боргу.

Кому підійдуть кредити від МФО?

Мікрозайми в МФО України можна порівняти з фінансовою аптечкою. Він підійде для вирішення екстрених ситуацій, коли гроші потрібні зараз. Це ремонт автомобіля, сантехніки, заміна розбитого телефону, коли без цього не можна працювати або жити. Сюди можна додати покупку ліків або оплату термінового візиту до лікаря, оплату штрафу чи комуналки, якщо завтра закінчується термін і підуть більші санкції. Але для тривалого використання кредити МФО не вигідні через високу відсоткову ставку.

Висновки

Короткі мікропозики МФО в Україні до зарплати або за необхідності термінових витрат справді допомагають вирішити проблему. У країні легально працюють десятки перевірених компаній, до яких не страшно звертатися. Важливо тверезо оцінювати свої можливості та розуміти, з яких коштів планується погашення. Тоді ви не потрапите до боргової ями, а грамотно розберетеся з фінансовою ситуацією.