Что такое кредитный рейтинг и как его проверить?

Ранее мы уже разобрались, что такое кредитная история и как её проверить. В этом материале обсудим понятие — кредитный рейтинг. В отличие от сухой статистической информации, которая отображает кредитную историю (КИ), кредитный рейтинг это уже сложная числовая оценка, которая показывает вероятность, с которой заемщик успешно исполнит свои кредитные обязательства, исходя из данных о текущей долговой нагрузке, частоте обращений за кредитами, типах и размерах полученных займов, регулярности платежей и других показателях его кредитной истории.

Когда речь заходит о кредитном рейтинге, многие кредиторы для оценки заемщика используют кредитный рейтинг, который предоставляет уже знакомое нам Украинское бюро кредитных историй (УБКИ).

Как выглядит кредитный рейтинг от УБКИ?

Кредитный рейтинг от УБКИ представляет собой числовую оценку до 700 баллов. Чем выше оценка, тем больше вероятность, что вам согласуют нужный кредит. Тут стоит отметить, что точных и одинаковых границ для выдачи/не выдачи кредита не существует. Каждый кредитор может использовать собственные пороговые значения КР для того или другого вида кредита.

В целом нужно понимать, что чем более крупный кредит вы хотите взять, тем выше должен быть кредитный рейтинг:

- Для микрокредита на 2-3 тысячи гривен вполне хватит 200-300 баллов;

- Для ипотечного кредита на 15-20 лет потребуется рейтинг от 500 балов.

Шкалу кредитного рейтинга условно можно интерпретировать следующим образом (по УБКИ):

- 0 баллов — состояние дефолта, доступ к кредитованию отсутствует;

- 0 – 250 баллов — крайне низкий уровень кредитоспособности; вероятность одобрения займа минимальна

- 250–350 баллов — низкий рейтинг: возможна выдача кредитов только на небольшие суммы, на короткие сроки и по повышенным ставкам;

- 350–450 баллов — средний рейтинг: получение кредита допустимо, однако рассчитывать на крупные лимиты и оптимальные условия не приходится;

- 450–550 баллов — высокий рейтинг: вероятность одобрения кредита высокая, оформление обычно проходит быстро и на относительно комфортных условиях;

- 550–700 баллов — очень высокий рейтинг: заемщику, как правило, доступны значительные суммы и более лояльные кредитные условия.

Как проверить свой кредитный рейтинг в УБКИ?

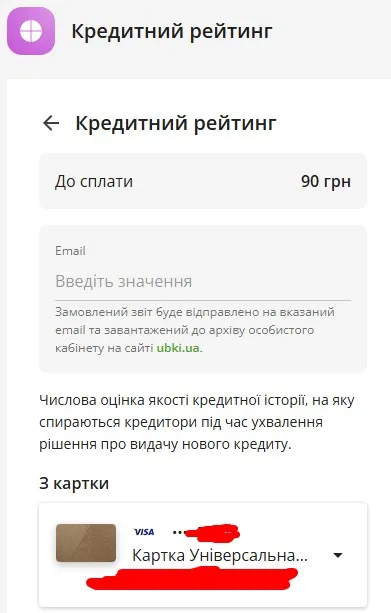

В отличие от КИ, которую можно проверить бесплатно 1 раз в год бесплатно, проверка кредитного рейтинга (КР) будет всегда платной. Стоимость проверки на момент написания статьи — 90 гривен.

Заказать проверку своего КР можно через Приват24 (на сайте или в приложении) или на сайте УБКИ.

Как получить через сайт Приват24

Войдите в личный кабинет в Приват24 и перейдите «Послуги — Кредитний рейтинг — Кредитний рейтинг»

Далее нужно указать почтовый адрес, на который вы получите отчет с КР и оплатить 90 гривен.

После оплаты на указанный адрес вы получите отчет про свой кредитный рейтинг. Сам отчет вы также можете найти на сайте УБКИ.

Почему кредитный рейтинг может быть занижен?

По утверждению УБКИ на кредитный рейтинг влияет более чем 250 параметров, сформированных на основе данных КИ. Динамика рейтинга может изменяться как вследствие очевидных событий — открытия или закрытия кредитов, появления либо погашения простроченной задолженности, подачи новых заявок на кредит — так и под воздействием менее явных факторов.

Наиболее вероятные факторы, способные привести к снижению рейтинга:

- повторные обращения за кредитными продуктами;

- оформление нового кредита или увеличение кредитного лимита, что повышает текущую долговую нагрузку;

- возникновение просроченной задолженности;

- превышение допустимой длительности просрочки по кредиту.

Для корректной оценки причин понижения кредитного рейтинга рекомендуется проанализировать свою кредитную историю и обратить внимание на недавние изменения в ней.

Способы повышения кредитного рейтинга

Кредитный рейтинг формируется на основе данных кредитной истории, поэтому повлиять на него можно только через изменение поведения по текущим и будущим обязательствам.

Чтобы улучшить оценку кредитной истории, рекомендуется:

- погасить действующие просрочки — это самый негативный фактор для рейтинга;

- сократить количество одновременно открытых кредитов и карт, которыми не пользуетесь — это снижает кредитную нагрузку;

- разумно использовать кредитные продукты и соблюдать график платежей — даже небольшой краткосрочный кредит, погашенный без задержек, повышает качество кредитной истории и кредитного рейтинга.

Какой кредитный рейтинг будет, если не было использования кредитов?

КР формируется на основе данных КИ заемщика. Если КИ отсутствует или содержит недостаточно информации, рейтинг не рассчитывается. В таких случаях кредиторы оценивают заемщика по другим доступным данным, на основе которых также формируется мнение о его кредитоспособности.