Сын берет кредиты и не отдает — что делать?

В последние годы проблема чрезмерного кредитования среди молодежи становится все более актуальной. Многие родители сталкиваются с ситуацией, когда их сын берет кредиты, не задумываясь о последствиях. Что делать в такой ситуации? Как помочь сыну выбраться из долговой ямы и предотвратить повторение подобной ситуации в будущем?

Эту статью я решил разбить на 2 части. В первой части я дам непопулярные, но самые действенные советы, которые раз и навсегда помогут решить проблему. Это жесткие, возможно, где-то циничные советы, но, на мой взгляд, самые правильные. Во второй части рассмотрим типичные советы, которые предполагают длительный анализ и работу, но не факт, что они приведут к желаемому результату.

ЧАСТЬ 1. Решительная

САМОЕ ВАЖНОЕ!!! НИКОГДА, ни при каких обстоятельствах не платите долг за своего сына!

Это главное правило. Только оно позволит гарантировано предотвратить превращение вашей жизни в кошмар в ближайшие годы. Кто бы вам ни звонил, не угрожал, не умолял — вы скала — не платите ни в коем случае.

ВАЖНО!!! Если вы уже погашали долги, то больше вы этого не делаете. Стоп!

Почему так, немного ниже, но чисто психологически вы даете подсознанию сына негласный договор — ты берешь, а мы заплатим — это главная ошибка, приводящая к катастрофе.

Статья по теме: Обязаны ли родители выплачивать кредиты своих детей?

Ваша базовая логика должна быть такой — ваш сын взрослый, совершеннолетний (а иначе ему бы кредит не дали), дееспособный человек. Вырастив его до такого возраста, вы дали ему билет во взрослую жизнь, а взрослая жизнь — это права, обязанности и ответственность за свои поступки. И если у него хватило ума найти кредитную компанию, оформить кредит, потратить его, то пусть пошевелит своими извилинами и решит сам свою проблему, а не прячется под маминой юбкой — ведь ваш сын умный, самостоятельный, ответственный парень, а не мямля, правильно?

И это не будет предательством или выражением нелюбви, а как раз наоборот. Сами посудите — для того чтобы вырезать аппендицит, доктор должен разрезать пациента — иначе быть не может.

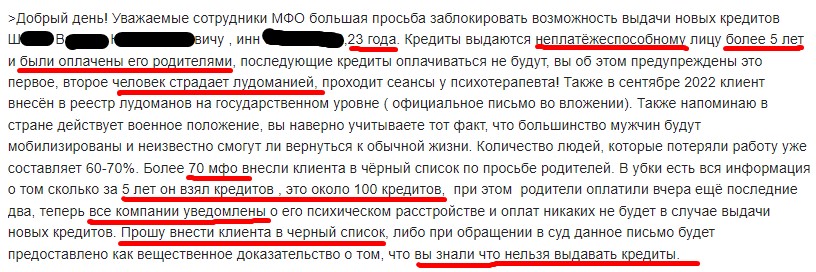

Теперь будем развивать жесткие решения на примере реальной ситуации. Многие родители, доведенные до отчаянья, пытаются воздействовать на кредитные компании, заваливая их письмами с просьбой включить их сына в «черный список» для выдачи кредита. Ниже пример такого письма, в котором я отметил ключевые тезисы и сейчас объясню, почему такая стратегия абсолютно проигрышная.

Итак, что мы имеем. Здоровый лоб возрастом 23 годочка, на протяжении 5 лет спокойно набрал около сотни кредитов, которые погашали его родители. Да, первопричина — лудомания, но согласитесь, если бы сразу был пресечен доступ к «легким деньгам», то ресурсов на лудоманию у него не было бы.

Основная глобальная ошибка родителей, это мнение, что во всем виноваты МФО, которые соблазняют бедного, бесхарактерного 23-летнего мальчика. Они пытаются переложить проблему на кредитора и призывают их не давать ему кредит. Вот их главные ошибочные рассуждения:

«Кредиты выдаются неплатежеспособному лицу»

К сожалению, со стороны МФО, платежеспособность определяется не фактическими возможностями конкретного человека, а фактическими оплатами за взятые кредиты. Так как за 5 лет были взяты сотни кредитов и в итоге погашены (не важно кем), то у этого человека просто идеальная кредитная история (КИ), высокий кредитный рейтинг и он считается «золотым» клиентом для любой МФО. В итоге любая компания с радостью выдаст ему микрозайм на любую сумму. Это я вам скажу как человек, который проработал несколько лет в МФО. В итоге возвращаемся к главному тезису — если бы родители не выплачивали кредиты, то его КИ была бы очень плохой и никто бы не выдал ему столько кредитов.

«Более 70 МФО внесли его в черный список»

Во-первых, у большинства МФО нет никакого «черного списка». Они оценивают клиента с позиции его КИ и кредитного рейтинга. Следовательно, если 5 лет кредиты брались и платились, то КИ хорошая, рейтинг высокий и очередной кредит опять будет выдан. МФО просто выполняют свою работу — выдают кредиты тем, кто их погашает. Вывод тот же — перестать платить кредиты за сына.

Во-вторых, просить МФО не выдавать кредиты — это дурная работа, так как такие блокировки точечные и делаются в ручном режиме. Количество активных финансовых компаний в реестре НБУ почти 600. И каждый месяц появляются новые. Вы физически не сможете известить и убедить всех, чтобы они не выдавали кредит вашему сыну. То, что родители известили 70 МФО никак не повлияет на возможность их сына взять кредит — он легко найдет другие 70, и они без проблем выдадут ему еще сотню кредитов без отказа. А вот если бы у него была плохая КИ, то точно кредит никто не дал бы.

«Вы знали, что нельзя выдавать кредиты»

Просто нужно понять, что с позиций МФО, в общем случае, третье лицо не имеет права запретить выполнять их работу. Если по КИ заемщика МФО видит, что на человека брались кредиты и погашались, то это их право снова их выдавать — никто не может им этого запретить, так как они на этом зарабатывают. Когда третье лицо просит МФО не выдавать кредит другому человеку — это фактически незаконно. Никто не имеет права ограничивать возможности другого лица без законных оснований. Это все равно, что вы придете в магазин и попробуете запретить продавать соседу водку, так как он напивается и хулиганит. Обязанность магазина — продать товар за деньги. Согласитесь, если кто-то приходит, дает деньги за товар, то магазин обязан его продать и никто не имеет права запретить это делать. Сосед дает деньги, магазин дает ему водку, а то, что он потом хулиганит в пьяном угаре, ну это же не вина магазина, верно?

Как общаться с коллекторами, которые звонят по долгу сына

Если коротко — сразу послать нах..р. Это без шуток. Посылайте прямым текстом.

ВАЖНО!!! Вы не обязаны платить долг своего сына. Коротко, жестко и по сути объясните коллекторам этот тезис.

Основные советы по общению с коллекторами, которые звонят по долгу сына:

- Не давайте коллекторам много говорить. При звонке коллектора, сразу как он озвучит информацию о долге сына, перебивайте и попросите информацию про компанию: название, телефон и адрес, ФИО сотрудника, который обращается, ФИО директора. Обязательно запишите. Если коллектор уклоняется от ответов, скажите, что это похоже на мошенничество и кладите трубку. Не отвечайте в течение дня на звонки с незнакомых номеров.

- Когда коллектор предоставил информацию. Опять моментально его перебиваете и достаточно настойчиво и громко объясняете, примерно так: «Я не имею отношения к долгу сына, он совершеннолетний, это его дело и с ним решайте этот вопрос. Вы не имеете права требовать от меня выполнения обязанностей третьего лица. Это вымогательство и при повторных звонках я напишу заявление в полицию про угрозы. В любом случае вы можете письменно прислать уведомление о долге по адресу регистрации сына, а мы рассмотрим на семейном совете». Кладете трубку и не отвечаете на звонки с незнакомых номеров. Если все же ответили, говорите так: «Я уже сказал/а все по этому поводу вашему коллеге, на этом все. Прощайте». Кладете трубку. Как вариант, можете на 1-2 месяца сменить номер мобильного. Ваша основная задача — избегать общения с коллекторами и дать понять, что чужой долг вы платить не будете.

- Типичные монологи коллекторов. Когда коллекторы не могут достать должника, они как правило воздействуют на слабохарактерных родственников — это их основная тактика. Обычно в ход идут завуалированные угрозы: штрафы, иск в суд и тюремный срок. Их главная задача — сразу ввести вас в состояние близкое к шоку и заставить быстро залезть в кошелек. Тюремный срок — это точно блеф — нет уголовной ответственности за неуплату кредита. Иск в суд теоретически возможен, но это небыстрое дело. Раньше чем через год точно никто в суд не подаст. Даже если и подадут, а на вашем сыне нет имущества, то скорее всего его признают неплатежеспособным и наибольшее, что ему грозит — это блокировка счетов и аннулирование водительских прав. А вот штрафы МФО может начислять неадекватные, хотя есть закон, который ограничивает возможную максимальную сумму штрафа — сумма штрафов и пени не может превышать 50% суммы предоставленной по кредитному договору.

Конечно же, многие услышав от коллектора слова — просроченный долг, штрафы, суд, тюрьма — могут впасть в ступор и лишиться критического мышления. На этом и строится стратегия большинства коллекторов, но платить нельзя — это путь в никуда. Запомните — лучше пострессовать 1-2 недели, чем потом жить годами в стрессе.

Еще раз повторюсь, неуплата долга сына по кредиту — это не есть проявление нелюбви или предательством. Вы даете ему урок — ты взрослый. Взял кредит — разберись сам и не доводи родителей до ручки. Это лучшее, что вы можете сделать для его будущего.

Видео для разрядки!

ЧАСТЬ 2. Поучительная

Если решили заниматься копанием и самобичеванием, то вот вам советы.

1. Понять причины

Прежде чем предпринимать какие-либо действия, важно понять, почему ваш сын берет кредиты. Причины могут быть разные: от желания приобрести дорогие вещи до необходимости покрыть неожиданные расходы. Возможно, он не знает, как правильно управлять своими финансами, или поддался влиянию друзей. Понимание мотивов поможет вам выбрать правильную стратегию решения проблемы.

2. Открытый диалог

Поговорите с сыном открыто и честно. Объясните ему, что вы обеспокоены его финансовым положением и хотите помочь. Постарайтесь не осуждать и не критиковать, а выслушать его точку зрения. Важно, чтобы сын понял, что вы на его стороне и готовы поддержать.

3. Оценка долгов

Совместно с сыном составьте список всех его долгов: кредитные карты, потребительские кредиты, займы у друзей и родственников. Это поможет получить полное представление о его финансовом состоянии и понять, с чего начать.

4. Создание плана погашения

Разработайте план погашения долгов. В первую очередь необходимо определить, какие кредиты требуют срочного погашения (например, с высокими процентными ставками). Возможно, стоит рассмотреть возможность рефинансирования или консолидации долгов, чтобы уменьшить общую процентную ставку и ежемесячные платежи.

5. Обучение финансовой грамотности

Одной из причин возникновения долгов может быть недостаток знаний о финансовой грамотности. Запишитесь вместе с сыном на курсы по управлению личными финансами или найдите полезные материалы в интернете. Обучение поможет ему понять основы бюджета, сбережений и инвестиций.

6. Поддержка и контроль

Предоставьте сыну возможность самостоятельно справляться с долгами, но при этом оставайтесь на связи и контролируйте его прогресс. Регулярно проверяйте, как идет процесс погашения долгов, и будьте готовы оказать поддержку, если потребуется.

7. Разговор о будущем

Обсудите с сыном его планы на будущее и помогите ему сформулировать финансовые цели. Это может быть покупка жилья, образование или создание подушки безопасности. Постепенно прививайте ему привычку планировать свои финансы и избегать ненужных долгов.

8. Психологическая поддержка

Не забывайте о психологической поддержке. Долги могут вызывать у вашего сына чувство стыда, тревоги и депрессии. Обратитесь к семейному психологу, если чувствуете, что ситуация требует профессиональной помощи.

9. Альтернативные источники дохода

Помогите сыну найти способы увеличить доходы. Возможно, он сможет найти подработку или заняться фрилансом. Дополнительный доход позволит быстрее погасить долги и улучшить финансовое положение.

10. Профилактика в будущем

Чтобы предотвратить повторение ситуации, обсудите с сыном важность ответственного отношения к кредитам и расходам. Объясните, что кредиты должны использоваться только в крайних случаях и при полной уверенности в возможности их погашения.

Ситуация, когда сын берет кредиты и оказывается в долговой яме, может быть сложной и стрессовой для всей семьи, но только от родителей зависит, какой путь решения проблемы они выберут.

Один відкуг

Випадково наткнулася на Вашу статтю. Враження просто чудове, приємно читати і усвідомлювати, що є люди з мізками ( я про автора статті ), підтримую на всі 100%, і хочу трішечки доповнити — це стосується не тільки кредитів, але й вчинків, безкарність породжує нові порушення, або правил, або вчинення нового переступу, або як от у Вашій статті — нового кредиту. Бажаю Вам розширити свою читацьку аудиторію, щоб Вас почуло чим по-більше людей, щоб врешті люди знову почали думати!!!! Удачі Вам!