Как систематизировать кредиты и выбраться из долговой ямы

За последние 10-15 лет рынок кредитования изменился существенным образом, как в мире, так и в Украине, вследствие активного развития микрокредитования, предлагаемого множеством микрофинансовых организаций (МФО). Микрозаймы – это небольшие кредиты (5-10 тысяч гривен) на короткий срок (обычно до 30 дней). Существенным преимуществом такого кредитования является его доступность для подавляющего числа заемщиков, так как получить такой кредит онлайн очень быстро и легко буквально за 10-15 минут без необходимости визита к кредитору. Однако простота таких кредитов может привести недисциплинированных заемщиков к проблеме, которую обычно называют «долговая яма».

Когда начинаются трудности

У каждого заемщика разные причины финансовых трудностей, но определенные паттерны поведения неизбежно приводят к ним. Чаще всего это привычка брать кредит при малейшей финансовой необходимости и для эмоциональных покупок.

Также сильно рискуют люди, которые неправильно оценивают свои возможности или вообще их не оценивают. Обычно сценарий развивается так: человек сталкивается с финансовыми трудностями и берет кредит. Но решив одну проблему, он тем самым создает другую, поскольку финансовое бремя увеличивается за счет процентов. Далее человек пытается погашать старые займы за счет новых и попадает в ловушку, которая копит все больше и больше проблем.

Бывает, что человек временно берет себя в руки и сокращает долг. Но отложенные нужды не исчезают, и часто возникают неожиданные расходы, заставляя человека снова обращаться за кредитом. В итоге ежемесячные выплаты по кредитам растут, а доходы остаются на месте, также могут быть начислены штрафы и пени за просрочки платежей. Чтобы выбраться из этого круга, человек берет новый кредит для погашения старых, дополнительно увеличивая общую сумму долга и растягивая его во времени.

Статья по теме: Сын берет кредиты и не отдаёт – что делать?

Статья по теме: Кто может одолжить деньги на длительный срок для закрытия микрозаймов?

Статья по теме: Перекредитование МФО микрозаймов с просрочками в Украине: как срочно рефинансировать проблемные долги

Почему плохо жизнь с долгами

- Постоянное напряжение из-за излишних долгов может вызвать депрессию и ухудшить производительность.

- Избыточная финансовая нагрузка оказывает пагубное воздействие на эмоциональное состояние должника, что отрицательно сказывается на его отношениях с близкими.

- Постепенно долги сказываются на уровне жизни и истощают физически из-за необходимости усиленного труда.

- Лица, имеющие задолженности, становятся уязвимыми перед жизненными рисками и лишаются возможности эффективно справляться с ними.

Как избавиться от долгов — рабочий план действий

Избавиться от долгов и лишних кредитов — это действительно трудная задача, особенно когда все доходы уходят на оплату процентов, и не хватает средств на обычные расходы. Придется приложить значительные усилия и уделять больше времени работе.

Обязательно отметим, что нельзя игнорировать долги — следует настроиться на то, что рано или поздно нужно их погасить. Если этого не сделать, вы постоянно будете испытывать стресс и неудобства от неприятных звонков коллекторов. В конечном итоге это может закончиться судом и изъятием вашего имущества для погашения задолженности. Поэтому лучше нацелиться на то, чтобы рассчитаться и начать жить полноценной жизнью. Но это не так просто. В данной статье мы рассмотрим пять советов, которые помогут вам распрощаться с долгами и избежать их накопления.

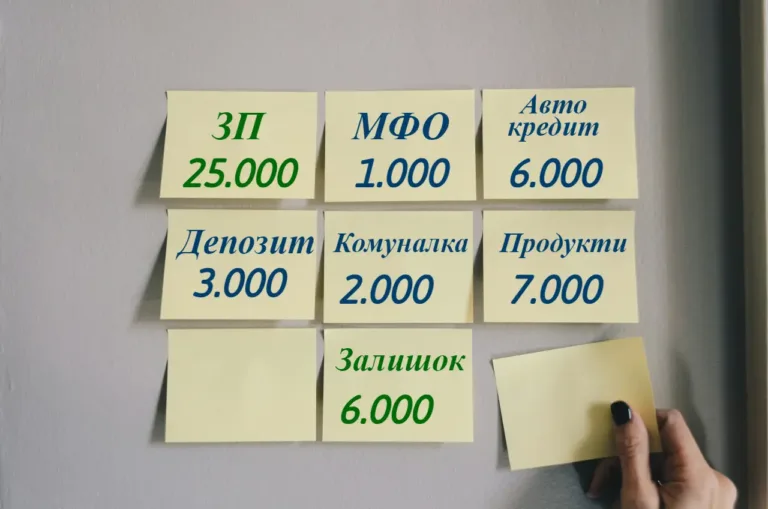

1. Финансовый анализ ситуации (аудит)

Составьте список всех ваших долгов и сопоставьте со своими доходами. Составьте также список жизненно необходимых затрат и определите гарантированную ежемесячную сумму для погашения долгов. Подумайте, какие решения можно принять, чтобы сохранить деньги и увеличить доход.

Отсортируйте все взятые кредиты по величине процента от дорогих к дешевым. Самые высокие проценты обычно у краткосрочных кредитов:

- кредиты онлайн Украина в МФО;

- потребительские кредиты;

- автокредиты;

- ипотека.

Придерживайтесь такого плана — старайтесь закрывать в первую очередь кредиты меньшей суммы с высокими ставками.

2. Реструктуризация и рефинансирование долгов

Если ваши кредиты уже просрочены, обратитесь к кредиторам с просьбой о реструктуризации долгов. Вполне вероятно, что кредитор может согласиться на отмену штрафов и пени, в обмен на уплату процентов и части тела кредита. Также можно попробовать получит кредитные каникулы (отмена начисления процентов на определенный срок) предоставив документы, подтверждающие объективное ухудшение вашего финансового положения (например утрата работы, болезнь, травма или другие обстоятельства).

Чтобы вылезти из микрозаймов, первым делом нужно сообщить кредиторам о ваших проблемах. Многие МФО охотно соглашаются на некоторую реструктуризацию после 2-3 месяцев просрочки. Часто они готовы отменить начисленные штрафы и часть процентов, в обмен на быстрое погашение основного долга.

Другой вариант сократить размер начисляемых процентов — рефинансирование кредитов. Это неплохой вариант, чтобы закрыть несколько микрозаймов, взяв один относительно крупный долгосрочный кредит с более выгодными условиям. Также можно рассмотреть оформление кредитной карты — проценты по кредитке составят 4-6% в месяц, что намного выгоднее микрокредитов с типичными 2-3% в день. При этом минимальный ежемесячный платеж по карте составляет 5-7% от суммы долга. Например, при задолженности в 30.000 гривен, нужно будет вносить в месяц всего около 1.500- 2.000 грн. При этом обязательный платеж будет уменьшаться с каждым погашением.

Также в последние годы многие МФО предлагают долгосрочный кредит для погашения микрозаймов, которые по суммам и срокам сопоставимы с банковскими кредитами. Многие компании позиционируют такие кредиты, как оптимальный вариант перекредитования микрозаймов с просрочками. Это также неплохой способ уменьшить платежи, так как такие кредиты предлагают суммы до 50.000 гривен, сроком до 1 года и ставками порядка 100-150% годовых.

Укажем несколько известных в Украине МФО, в которых можно оформить долгосрочный кредит.

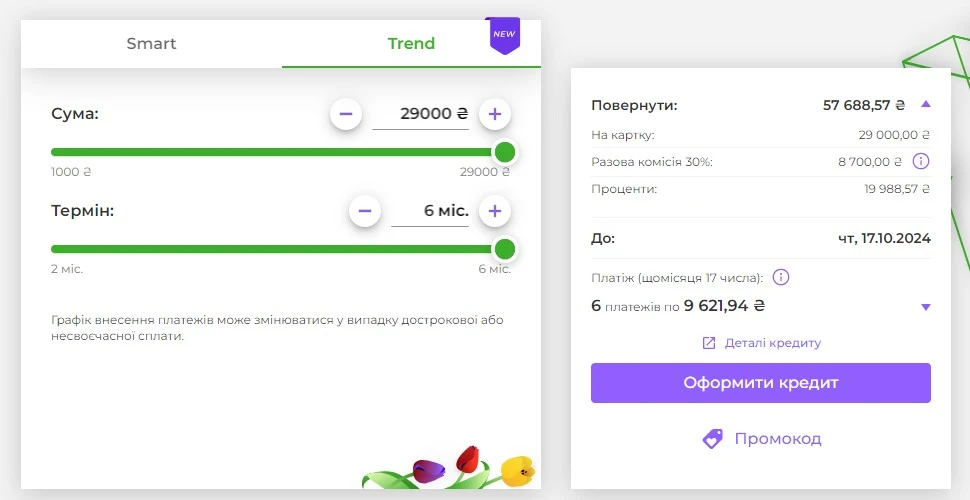

MoneyVeo

Это один из лидеров онлайн-кредитования в Украине. Совсем недавно Moneyveo представила кредитный продукт «Trend» — долгосрочный кредит до 29.000 гривен сроком до 6 месяцев.

NaVse

Это дочерняя компания известного бренда CreditCasa, которая специализируется на долгосрочном кредитовании. NaVse предлагает кредиты до 50.000 гривен, сроком до 5 месяцев.

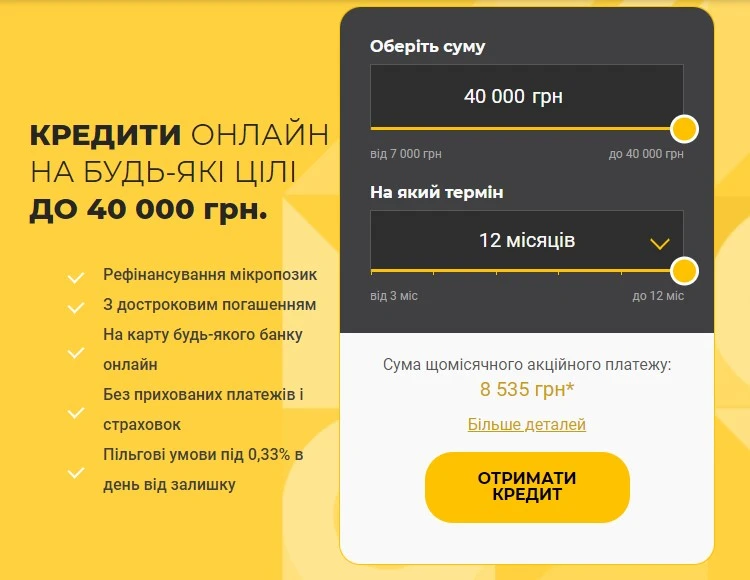

ReCredit

Одна из немногих компаний, позиционирующая свой продукт как способ рефинансировать и вылезти из микрозаймов. В ReCredit есть возможность получить 40.000 на срок до 12 месяцев.

3. Отмена неправомерно начисленных штрафов и пени

Некоторые недобросовестные МФО могут незаконно скрывать реальные затраты на кредит при подписании договора. В ряде случаев есть смысл обратиться к юристу относительно законности установленных ставок и комиссий по вашему кредиту, а также предъявляемых требований.

4. Временное уменьшение личных расходов

На период погашения долгов крайне необходимо существенно сократить расходы. Оцените свои планы и типичные траты, отложите не самые необходимые покупки и поездки, ограничьте все возможные расходы до тех пор, пока не выплатите задолженности.

Несколько месяцев строгой экономии легче пережить, чем годы. Поэтому рекомендуется избегать увеличения долгов и не продлевать срок их погашения.

ВАЖНО!!! Откажитесь от покупок в кредит. Поставьте перед собой цель приобретать новые вещи только за собственные средства, которые вы уже заработали или накопили.

5. Ищите способы увеличить доход

Как говорил Билл Гейтс: «Между диваном и задницей доллар не проскочит». Один из эффективных способов быстро решить проблему кредитных долгов – начать зарабатывать больше. Произведите анализ возможностей для повышения заработной платы на текущем месте работы или начните поиск более выгодных вакансий.

Посмотрите предложения на фриланс-биржах, там всегда можно найти подработку, особенно если у вас есть востребованные навыки. Начав с временной подработки, не останавливайтесь – продолжайте искать новые, более выгодные способы увеличения дохода.

Люди, которым удается выбраться из долговой ямы, часто становятся успешными, постепенно увеличивая свой доход и избегая новых долгов.

Дополнительный доход может значительно возрасти, если сначала инвестировать в свое образование. Если денег не хватает, вложите свое время и усилия в саморазвитие.

6. Учитесь экономить и копить деньги

Да, основная цель при наличии больших долгов — избавиться от них. Однако, не накапливая сбережения, вы рискуете вновь оказаться в кредитной ловушке в будущем. Поэтому наилучшим решением будет начать копить одновременно с погашением долгов.

Если вы уже пересмотрели условия ваших кредитов, составили график погашения, начали регулярно погашать долги и даже увеличили свой доход, то теперь настало время приступить к накоплениям. Следует уделить внимание собственным сбережениям — стоит сделать привычкой откладывать 10% от ежемесячного дохода.

Откройте депозитный счет на 1-3 месяца и ежемесячно перечисляйте на него небольшие суммы или приобретайте валюту. Это поможет создать небольшой резерв, который даст вам чувство уверенности, позволит приобретать необходимые вещи за собственные средства, а не за кредитные, и избежать новых заимствований.

Чего следует избегать

В качестве выводов составим список действий, которых следует избегать:

- Не берите невыгодных кредитов для погашения старых. Избегайте ситуаций, когда вы берете микрокредит под проценты, чтобы погасить другой микрокредит, или краткосрочный кредит для погашения другого краткосрочного займа.

- Не берите кредит на перекредитование без составления четкого плана его погашения. Проанализируйте все расходы и учтите возможные риски. Помните, что проценты начисляются на всю сумму задолженности, а не только на предыдущую.

- Не паникуйте — жизнь продолжается, и у вас есть возможность изменить свою ситуацию. Множество людей оказывались в долговой яме и смогли выйти из нее, став сильнее и успешнее.

- Не избегайте разговоров с кредитором и коллекторами. Их задача — информировать вас о задолженности и побудить к оплате, используя различные психологические методы. Однако, они не имеют права угрожать или унижать.

Нельзя вылезти из долгов, не приложив усилий. Люди, идущие к цели и не сдающиеся даже в самых трудных ситуациях, чаще всего добиваются успеха. Определите свои приоритеты, поставив перед собой цель избавиться от кредитных долгов, и работайте на ее достижение. Вы удивитесь, на что вы способны!