Кредити онлайн в Україна

Когда речь заходит об онлайн-кредитовании, то название услуги говорит само за себя. Кредит онлайн – это кредит, который можно получить дистанционно, без посещения офиса кредитора. Как правило, такой кредит преимущественно выдается на карту заемщика.

Еще несколько лет назад онлайн-кредитование ассоциировалось только с микрофинансовыми организациями (МФО), которые смело можно назвать пионерами онлайн кредитования. Однако сейчас кредит не выходя из дома можно получить не только в МФО (и не только так называемый микрокредит до заплаты). В последнее время многие банки Украины тоже перевели свою кредитную продукцию (как кредитные карты, так и собственно кредиты на карту) в онлайн формат. При этом во многих случаях банки выдают не только небольшие суммы, но и кредиты в несколько сот тысяч гривен на долгий срок.

Онлайн кредиты на карту от МФО

Несмотря на то, что банки создают все большую конкуренцию в сфере онлайн кредитования, МФО остаются значимыми игроками на рынке быстрого кредитования. Большинство МФО предлагают основной продукт, который они называют микрокредит. Обычно это сумма до 5000 гривен сроком до 30 дней.

Обычные условия кредитов на карту от МФО

| СУММА |

|

| СТРОК |

|

| СТАВКА |

|

| ПОЛУЧЕНИЕ |

|

Преимущества микрокредитов

Среди ключевых преимуществ таких кредитов следует выделить:

- Быстрое оформление. Почти все МФО доказали скорость обработки заявок и перечисление денег на карту до нескольких минут.

- Не требует подтверждения доходов. При оформлении кредита в МФО нет необходимости предоставлять справки или сканы документов. Всю информацию (например, о доходах) достаточно указать при оформлении заявки на кредит. Это дает возможность получить онлайн займ без справок и с неофициальным трудоустройством.

- Не требуется лишних документов. Для верификации личности используется BankID или ДЕЙСТВИЕ.

- Большая лояльность кредитной истории. Получить кредит к зарплате в МФО могут даже заемщики с плохой кредитной историей (КИ). Наименьшие требования к «чистоте» КИ имеют новые и малоизвестные компании, которые только начали свою работу и формируют клиентскую базу.

- Возможность получить кредит почти под 0%. Практически все МФО предлагают новым клиентам первый кредит со льготной ставкой в районе 0.001-0,1% в день, что можно назвать почти беспроцентным кредитом и как переплата будет незначительной.

- Пролонгация кредита. Почти все компании предлагают пролонгацию кредита, то есть, если вы оплатили проценты за пользование за прошлый период, вы можете продолжать пользоваться кредитом без штрафов и пени.

Недостатки микрозаймов

Теперь стоит отметить и недостатки кредитов от МФО:

- Высокие ставки. За простоту и скорость приходится платить. Процентные ставки по кредитам в МФО наиболее высоки среди других вариантов кредитования и в среднем составляют 1-2% в день (365 — 730% в год).

- Небольшие суммы. Несмотря на то, что некоторые МФО предлагают долгосрочные кредиты со средними суммами, все же МФО это микрокредиты (микрозаймы) на сумму до 10.000 гривен.

- Краткие сроки кредитования. Обычно срок кредита составляет 7-30 дней.

- Комиссии за выдачу. К сожалению, большинство МФО берут сразу комиссию за выдачу в районе 10-20%. То есть, при оформлении кредита на 5000 гривен и комиссии 20% — «на руки» вы получите 4000 гривен, но сама задолженность по телу кредита будет составлять 5000.

- Высокие штрафы и пеня за просрочку выплаты. Не все, но многие МФО до сих пор «грешат» неадекватными штрафами за просрочку платежа. Однако сейчас на стороне заемщиков законодательная база. Согласно Закону Украины «О потребительском кредитовании» (ст. 21), кредитор не имеет права начислять штрафы и пеню в размере, превышающем 50% от суммы выданного займа, а пеня за просрочку отдельного платежа ограничена максимально в 15% от его суммы.

Кому подходит кредиты от МФО?

-

Людям без официального дохода

Фрилансеры, самозанятые, временно безработные справки не нужны, а доход должен быть совсем небольшим. -

Заемщикам с плохой кредитной историей

Особенно в новых МФО, еще собирающих клиентскую базу. -

Тем, кому срочно нужны деньги

Когда деньги нужны «на вчера»: лечение, срочный ремонт, непредвиденные расходы. -

Людям без доступа к банковским кредитам

Отказывают банки, неофициальное трудоустройство или нет желания проходить долгие проверки. -

Новым клиентам МФО

Чтобы воспользоваться первым кредитом почти под 0% и не переплатить.

Для каких нужд следует брать МФО

-

Кредит «до зарплаты»

Закрыть короткий финансовый разрыв на 1–2 недели. -

Небольшие разовые расходы

До 5–10 тыс. грн: счета, техника, мелочи. -

Временное решение, а не долгосрочное финансирование

МФО — это скорая помощь, а не семейный врач. -

Ситуации с четким планом возвращения

Когда точно известно, за какие деньги и когда кредит будет закрыт.

Кому НЕ стоит брать

- Тем, кто планирует долгий срок использования кредита

- Тем, кто не уверен в возможности возвращения вовремя

- Для больших покупок или инвестиций.

Кратко: МФО — это инструмент «дожить до зарплаты», но только если пользоваться им разумно. Иначе быстрые деньги очень быстро становятся очень дорогими.

Как получить кредит онлайн на любую карту в МФО?

Оформление кредита онлайн обычно происходит следующим образом:

- Перейдите на сайт выбранной компании.

- Зарегистрируйте личный кабинет. Для этого нужно указать мобильный телефон и пройти верификацию через ДЕЙСТВИЕ или BankID.

- Заполните анкету заемщика. В анкете в большинстве случаев нужно указать базовую информацию о заемщике (личные данные, данные об образовании и доходе, семейном положении).

- Отправьте заявку на кредит.

- Ожидание обработки. Зависит от компании обычно 10–15 минут, пока в компании обрабатывают вашу заявку.

- Получение решения. После обработки заявки вы получите уведомление, в котором будет указана сумма, которую вы можете получить или отказ.

- Получение денег на карту. После одобрения суммы кредит вам зачислят на карту.

Кредитные карты от банков

Кредитная карта – это неплохой вариант получить кредитную линию до 200 000 гривен, причем это может сделать онлайн. За последние годы банки значительно продвинулись в удобстве оформления кредитных карт.

Основные возможности кредитования с помощью банковской кредитки

| Сумма | до 200 000 гривен |

| Ставки | до 4% в месяц (48% годовых) |

| Минимальный платеж | от 5% суммы задолженности, не реже раза в месяц |

| Льготный период | до 62 дней |

Как получить онлайн кредитную карту?

Сейчас процедура оформления карты похожа на оформление онлайн кредита от МФО и выглядит следующим образом:

- Установка банковского приложения. В режиме онлайн вы можете оформить виртуальную кредитную карту в приложении и затем использовать ее для расчета в интернете или через POS-терминалы, используя смартфон с NFC через Google Pay или Apple Pay.

- Верификация. После установки приложения необходимо пройти верификацию заемщика через BankID или ДЕЙСТВИЕ.

- Заполнение анкеты. Для получения карты в банковском приложении необходимо также заполнить анкету заемщика, которая будет содержать схожие поля для заполнения, указанные для МФО.

- Отправка заявки на обработку.

- Получение карты с кредитным лимитом. Если вы не получили отказ, банк установит кредитный лимит и автоматически выпустит виртуальную карту в приложении, которую вы сможете использовать для оплаты.

- Выпуск пластика. Для получения пластиковой карты необходимо сделать заявку в банковском приложении (если такая опция доступна) и банк отправит вам карту по почте.

- Увеличение лимита. Для роста лимита нужно часто воспользоваться кредиткой. Банки автоматически просматривают лимиты каждые 3-6 месяцев.

Преимущества карт

Рассмотрим основные преимущества кредитных карт:

-

Низкие ставки по сравнению с микрокредитами. Процентная ставка за пользование кредитным лимитом составляет 3–4 % в месяц (36–48 % годовых), что гораздо меньше, чем в МФО.

-

Достаточная сумма кредита. Даже заемщик с пустой кредитной историей может рассчитывать сразу на 10–15 тысяч гривен лимита. Средняя сумма для работающего человека без проблем с КИ составит 30–80 тысяч гривен.

-

Льготный период (грейс-период). Позволяет пользоваться кредитными средствами без начисления процентов. Большинство банков предлагают льготный период до 60 дней. Если вернуть деньги вовремя, кредит работает почти как собственные средства, только с бонусами.

-

Быстрое оформление и получение кредитной линии в приложении. Без очередей, бумаг и «зайдите завтра». В несколько кликов можно оформить карту и получить доступ к кредитному лимиту — финансы в кармане буквально за минуты.

-

Кэшбек, бонусы и программы лояльности. Оплачивая покупки, можно вернуть часть израсходованных средств или накапливать бонусы. Кешбек может достигать до 20% в зависимости от категории оплачиваемых товаров и услуг.

-

Безопасность использования. Современные кредитные карты имеют защиту в виде PIN-кодов, биометрии, 3D Secure и возможность мгновенной блокировки в приложении.

-

Дополнительные услуги. Банковские приложения позволяют оплачивать мобильную связь, коммунальные услуги, пользоваться страхованием, обменивать валюту и выполнять другие финансовые операции.

-

Контроль затрат. Вся история сделок сохраняется и доступна в любой момент. Это помогает анализировать расходы, планировать бюджет.

Преимущества кредитных карт делают их полезным решением для ответственного пользователя. Льготный период, бонусы, высокий уровень безопасности и полный контроль затрат позволяют не только удобно рассчитываться, но и лучше планировать финансовое будущее. При правильном подходе кредитная карта работает на владельца, а не наоборот — и это, согласитесь, одна из самых приятных финансовых перспектив.

Недостатки карт

Хотя кредитные карты и удобны, они имеют и свои ограничения, которые следует учитывать:

-

Не всегда можно рассчитываться картой. Хотя карты принимают в большинстве магазинов и онлайн-сервисов, есть места, где карты не принимают — например, небольшие киоски, рынки или некоторые заведения в отдаленных регионах. Так что всегда стоит иметь альтернативу, особенно в поездках.

-

Если нужно наличные деньги. Карточка не всегда заменяет наличные деньги, а снятие наличных в банкомате будет дополнительная комиссия.

-

Высокие проценты при просрочке. Если вы не заплатите минимальный взнос в отведенный период времени, то вам дополнительно начислят штраф и пеню.

-

Риск чрезмерных затрат. Удобство пользования кредиткой иногда подталкивает к необдуманным покупкам.

-

Ежемесячная плата и дополнительные комиссии. Некоторые карты взимают обслуживание или дополнительные платежи за переводы, конвертацию валют и другие сервисы.

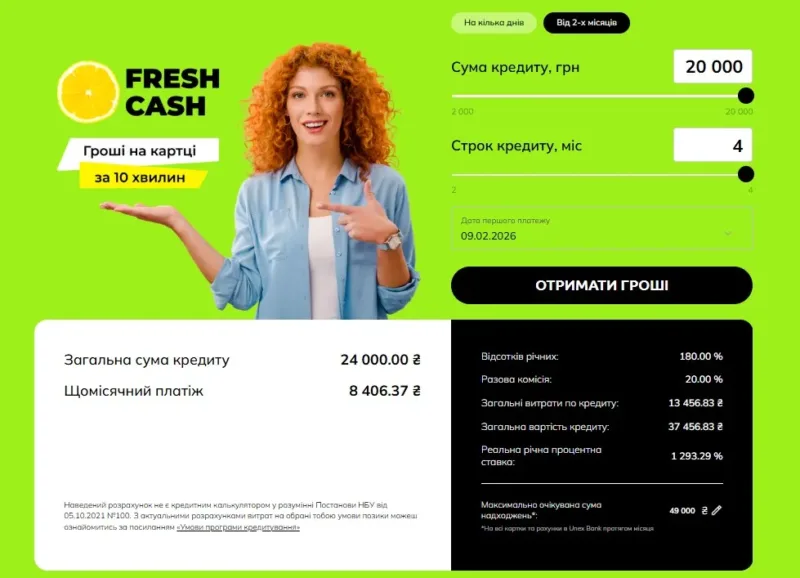

FRESH CASH от Юнекс Банка

Это предложение разработано как полная альтернатива микрозаймам от МФО. Вы можете получить до 20 000 тысяч гривен и срок до 2 месяцев. Годовая ставка при этом составляет около 180%.

Кредит «Мобильный» от ИдеяБанк

Кредитный продукт от ИдеяБанк предлагает получить кредит на карту по следующим условиям:

- Сумма – до 500 000 гривен;

- Срок – до 60 месяцев;

- Ставка – до 80%;

- Получение – в приложении на карточку или наличными в отделении;

- Погашение – равными платежами (аннуитет).

Как получить онлайн кредит без отказов?

Часто бывают ситуации при оформлении кредита, когда вместо желаемого «одобрения» заемщик получает «отказ». Почему так происходит и как повысить свои шансы получить кредит без отказов?

Основные причины отказов

Прежде всего, необходимо рассмотреть основные причины отказа в выдаче кредита, чтобы получить ответ на вопрос «почему мне не одобрили кредит». Чаще кредиторы отказывают по нескольким типичным причинам:

- Плохая или отсутствует кредитная история. Если у вас много открытых кредитов с прострочками или вообще нет кредитов, то с высокой вероятностью возможен отказ в получении кредита.

- Высокая долговая нагрузка. Если у вас уже много открытых кредитов, даже без просрочок.

- Ошибки в анкете. Банальная опечатка при заполнении анкеты или неверно указанная цифра может также «отпугнуть» кредитора.

- Несоответствие требованиям конкретного кредитора. Возраст, гражданство, социальный статус – все это может повлиять при оформлении онлайн займа.

- Несоответствие сумме кредита вашим доходам. Если вы пригласили большую сумму кредита, а ваш доход не соответствует этой сумме, вы наверняка получите отказ.

Как оформить без отказов

Получить 100-процентный кредит онлайн на карту у отдельного кредитора почти невозможно, но можно существенно повысить шансы с помощью следующих советов:

- Заполняйте анкету внимательно и честно. Алгоритмы и модераторы любят точность в завещанных данных.

- Начинайте с небольшой суммы. Первый кредит — как первое свидание: лучше без рисков.

- Выбирайте кредитора с лояльными условиями для новых клиентов.

- Погасите просрочку, если они есть. Даже частичные погашения старых долгов положительно повлияют на кредитную историю.

- Подавайте заявку в несколько компаний. У разных компаний разные критерии, поэтому стоит попробовать несколько вариантов.

Получить онлайн кредит без отказов реально, если подойти к этому с холодной головой и минимальной подготовкой. Немного внимательности — и финансовые сервисы завтра будут знать вас как более приветливого клиента. Онлайн-кредитование – это быстрота и удобство, а ваша задача – быть для системы «надежным пользователем», а не сюрпризом.

Как получить деньги с плохой кредитной историей?

Первое, что следует отметить это то, что понятие «плохая кредитная история» достаточно относительная метрика. Каждый кредитор имеет собственные критерии разграничения «плохая/не плохая». Однако в целом плохую КИ в первую очередь определяет наличие просроченных задолженностей по кредиту. Чем их больше, тем «хуже» кредитная история.

В этом случае получить кредит будет сложно, но невозможно. Сразу заметим, что карту или кредит в банке вам точно не дадут. Поэтому можем посоветовать 2 варианта получения кредита с плохой КИ:

- Если нужна большая сумма – тогда ваш вариант кредита, это кредит под залог (ломбард, залог авто или не подвижности). Другой вариант – это кредит с поручительством платежеспособного лица с хорошей КИ.

- Если нужно небольшая сумма — необходимо смотреть в сторону микрофинансовых организаций, причем следует выбирать новые и малоизвестные МФО, которые имеют меньшие требования к КИ заемщику.

Подавайте минимум 3 заявки в разные компании для увеличения шансов на получение кредита.

В случае, когда у вас много просроченных задолженностей, стоит начать производить минимальные выплаты по ним. Это значительно улучшит кредитную историю в среднесрочной перспективе и расширит количество кредиторов, которые смогут выдать кредит онлайн.

Основные требования к заемщикам при оформлении онлайн займа

При оформлении кредита через интернет требования могут отличаться в банках и микрофинансовых организациях (МФО), но базовые пункты часто совпадают:

- Паспорт и ИНН

- действительный номер мобильного телефона

- Возраст заемщика от 18 до 70 лет. Некоторые банки могут уменьшать возрастные ограничения от 21-65 лет.

- Наличие постоянного дохода.

Какие документы нужны?

В зависимости от вида кредитного продукта МФО и банки могут потребовать разные документы для его оформления, но если речь идет об онлайн кредитах, то это будет минимальный набор:

- Удостоверение личности (паспорт, ID карта или документ на право постоянного проживания)

- ИНН

Также почти все МФО и банки предлагают верификацию через ДЕЙСТВИЕ или BankID.

Возможно ли взять кредит без паспорта?

Если вы хотите просто сбросить карту и получить деньги без верификации лица, не предоставив паспорт и код, то кредит вам никто не даст. Собственно без паспорта можно получить кредит, но тогда нужно пройти верификацию лица другим способом. Как мы уже отметили это может быть ДЕЙСТВИЕ или BankID. Однако некоторые компании могут потребовать:

- Фото паспорта (ID карты) и кода

- Фото лица заемщика с паспортом в руках

- Видеозвонок с представителем компании.

Можно ли получить кредит на чужой паспорт?

Оформление кредита на чужой паспорт в Украине противозаконно и классифицируется как мошенничество. Получение заемных средств с использованием документов другого лица без его ведома и согласия – это прямое нарушение закона.

Когда-то давно единичные случаи подобных злоупотреблений случались из-за более слабого контроля и менее развитых систем проверки. Сегодня такие схемы фактически исключены: финансовые компании существенно ужесточили требования к идентификации клиентов.

Человек, который пытается воспользоваться чужим паспортом, может быть привлечен к уголовной ответственности за мошенничество и незаконное использование документов. Наказание предусматривает штрафы или лишение свободы — и это уже не «страшилка», а реальная перспектива.

Кредиторы в 2026 применяют многоуровневые меры безопасности: проверку документов, фото- и видеоидентификацию, подтверждение личности по телефонным звонкам, банковским сервисам и автоматизированным системам. Так что взять кредит «по старинке» на чужие данные сегодня — из той же серии, что и дискеты и кнопочные телефоны: осталось в прошлом.

Где можно получить кредит украинским гражданам?

Получить деньги онлайн можно из любой точки Украины, за исключением временно оккупированных территорий. Подача заявки и ее рассмотрение проходят полностью онлайн, круглосуточно 24/7, без привязки к месту жительства.

Оформить займ так же просто в больших городах, в частности в Киеве, Харькове, Одессе, Днепре, Львове, Запорожье, Виннице, Полтаве, Николаеве, Ивано-Франковске, как и в небольших городах или поселках. География не имеет значения – главное, чтобы был интернет.

Кроме стоит отметить, что в результате полномасштабной агрессии со стороны России миллионы украинцев были вынуждены временно переехать в Польшу, Германию, Чехию и другие страны Европы. Даже находясь за границей, граждане Украины могут оформить онлайн-кредит и получить средства на карту украинского банка у отечественных кредиторов — без личного присутствия в стране.

На сайтах большинства финансовых компаний обычно публикуется актуальный перечень областей и населенных пунктов, в которых они предоставляют услуги на данный момент. Это позволяет быстро проверить возможность оформления кредита именно в вашем случае.

Кто выдает кредиты наличными?

Как уже было указано большинство займов в МФО выдаются онлайн на карту, но есть варианты получить наличными в следующих компаниях:

Также все продукты банковского кредитования предусматривают получение кредита наличными по предварительной онлайн заявке.

Как выбрать кредитора?

Чтобы выбрать кредитора, в первую очередь стоит определить свои требования и возможности:

- Необходимая сумма;

- Срок кредитования;

- Ваш доход;

- Возраст заемщика;

- Кредитная история.

Заметим, что большинство МФО для первых обращений одобряют небольшие суммы кредитов (до 5000 гривен). Банки могут сразу выдать краткую с лимитом на 15-20 тысяч гривен или одобрить долгосрочный кредит на сумму до 100.000 гривен.

При выборе кредитной компании обратите внимание на следующие параметры:

- Ставка по кредиту;

- График и схема погашений;

- Комиссия за выдачу;

- Обязательно ли страхование;

- Штрафы и пеня за просрочки по выплате;

- Репутация и отзывы о компании.

Можно ли отказаться от полученного кредита?

В соответствии с законом, заемщик имеет полное право отказаться от кредита и сделать это можно несколькими способами — в зависимости от этапа оформления.

Отказ к зачислению средств

Если заявка уже одобрена, но деньги еще не поступили на банковскую карту, достаточно обратиться к кредитору и сообщить о желании отменить займ. В таком случае никаких финансовых обязательств не возникает.

Отказ после получения средств

Если кредит уже зачислен, клиент имеет право в течение 14 дней отказаться от кредитного договора. Для этого нужно вернуть всю сумму займа и оплатить проценты только за фактический период пользования средствами — без скрытых сюрпризов.

После истечения 14 дней заем также можно погасить досрочно, что позволяет уменьшить общую сумму переплаты. Короче говоря: передумали — ничего страшного, главное не тянуть с решением.

Варианты погашения кредита

У любого кредитора будут доступны следующие варианты погашения долга:

- Онлайн на сайте или в приложении с помощью карты;

- Онлайн через платежные сервисы типа EasyPay, iPay;

- Наличными в кассе банка по реквизитам по договору;

- Наличными в платежных терминалах самообслуживания.

Пролонгация онлайн кредита

Пролонгация кредита — это возможность продлить срок действия кредитного договора, если нет возможности погасить займ вовремя в полном размере. Она позволяет избежать штрафов, пени и просрочки, предоставляя дополнительное время для расчета.

Для пролонгации необходимо уплатить начисленные проценты за уже использованный период. Саму услугу следует оформить до истечения текущего срока кредита — обратившись в МФО или воспользовавшись личным кабинетом, где эта опция чаще всего доступна автоматически.

Пролонгация является удобным решением, но следует учитывать, что общая сумма переплаты растет из-за дополнительных процентов.

Возможные последствия пользования онлайн кредитом

Каждый кредитор в соответствии с законом Украины должен разъяснять будущим заемщикам возможные последствия при использовании кредита:

- Вы должны своевременно платить платежи по кредиту в соответствии с условиями договора;

- Информация о кредите, оплате и просрочке вносится в вашу кредитную историю;

- За просрочку платежей могут быть начислены штрафы и пеня;

- Кредитор имеет право обратиться в суд для взыскания долга заемщика в принудительном порядке;

- Кредитор имеет право передавать право истребовать неуплаченные долги третьим лицам.

Что будет, если не платить кредит?

Кредиторы имеют законное право применять финансовые санкции к клиентам, нарушающим сроки погашения кредита. Речь идет о штрафах и пене. Все условия возврата займа и последствия просрочки обязательно прописываются в кредитном договоре, с которым следует ознакомиться еще до подписания.

В то же время законодательство Украины устанавливает ограничения: общая сумма штрафных санкций и пени не может превышать 50% от суммы непогашенного кредита.

Кроме того, в случае длительного уклонения от исполнения обязательств финансовая компания может обратиться в суд. После этого задолженность взимается в принудительном порядке на основании судебного решения.

Алгоритм действия кредитора при возникновении просроченной задолженности:

- Сообщение заемщика средствами связи (SMS, электронная почта);

- Телефонные звонки должнику с предупреждением об уплате от менеджеров;

- Телефонные звонки от коллекторов кредитора;

- Передача прав на долг третьим лицам (коллекторским агентствам);

- Обращение в суд.

Могут ли лишить свободы за неуплаченный кредит? Нет, за неуплату кредита не предусмотрена уголовная ответственность, а только административная.

Может ли кредитор заблокировать карту и самостоятельно списать деньги?

Многих заемщиков беспокоит вопрос «могут ли микрозаймы заблокировать карту и списать средства?». Микрофинансовые организации в Украине не имеют права самостоятельно блокировать банковские карты.

Списывать средства со счетов заемщиков без их согласия тоже не могут. Однако в отдельных случаях клиент, подписывая кредитный договор, может добровольно разрешить автоматическое списание средств для погашения задолженности. Такое условие обычно прямо указывается в договоре. В таком случае МФО самостоятельно списывает деньги для погашения долга.

Ставка

от -1.99% день

Сумма

до 100000 UAH

Комиссия

0-37%

Срок

до 180 дней

РГПС

до 87376.26%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 8000 UAH

Комиссия

25%

Срок

до 365 дней

РГПС

до 5560.49%

Возраст

18+

Ставка

от 0.01% день

Сумма

до 8000 UAH

Комиссия

25%

Срок

до 365 дней

РГПС

до 5560.49%

Возраст

18-65

Ставка

от 0.1% день

Сумма

до 15000 UAH

Комиссия

18%

Срок

до 360 дней

РГПС

до 4600%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 20000 UAH

Комиссия

10%

Срок

до 120 дней

РГПС

до 3369.39%

Возраст

18-70

Ставка

от 0.5% день

Сумма

до 27000 UAH

Комиссия

Отсутствует

Срок

до 1827 дней

РГПС

до 2357%

Возраст

18+

Ставка

от 1.98% день

Сумма

до 15000 UAH

Комиссия

Отсутствует

Срок

до 30 дней

РГПС

до 1418017.60%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 20000 UAH

Комиссия

5-20%

Срок

до 180 дней

РГПС

до 4479.53%

Возраст

18+

Ставка

от 0.99% день

Сумма

до 20000 UAH

Комиссия

Отсутствует

Срок

до 370 дней

РГПС

до 3899.91%

Возраст

18-65

Ставка

от -2.99% день

Сумма

до 50000 UAH

Комиссия

0-20%

Срок

до 217 дней

РГПС

до 11016.79%

Возраст

18-70

Ставка

от 1% день

Сумма

до 47059 UAH

Комиссия

до 17%

Срок

до 168 дней

РГПС

до 13368%

Возраст

18-99

Ставка

от 0.01% день

Сумма

до 30000 UAH

Комиссия

до 20%

Срок

до 365 дней

РГПС

до 7073.32%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 32000 UAH

Комиссия

Отсутствует

Срок

до 360 дней

РГПС

до 2993.53%

Возраст

18-70

Ставка

от 0.01% день

Сумма

до 61500 UAH

Комиссия

Отсутствует

Срок

до 90 дней

РГПС

Возраст

18+

Ставка

от 0.01% день

Сумма

до 40000 UAH

Комиссия

до 15%

Срок

до 1825 дней

РГПС

до 2221.34%

Возраст

18+

Ставка

от 1% день

Сумма

до 10000 UAH

Комиссия

до 29,71%

Срок

до 30 дней

РГПС

до 8480.72%

Возраст

18+

Ставка

от 0.01% день

Сумма

до 50000 UAH

Комиссия

Отсутствует

Срок

до 365 дней

РГПС

до 3546.38%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 35000 UAH

Комиссия

Отсутствует

Срок

до 30 дней

РГПС

до 10640.17%

Возраст

18-70

Ставка

от 1% день

Сумма

до 8000 UAH

Комиссия

Отсутствует

Срок

до 364 дней

РГПС

до 3251.30%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 30000 UAH

Комиссия

Отсутствует

Срок

до 180 дней

РГПС

до 226.23%

Возраст

21-65

Ставка

от 0.01% день

Сумма

до 50000 UAH

Комиссия

до 10%

Срок

до 365 дней

РГПС

до 3845.25%

Возраст

18-65

Ставка

от 0.9% день

Сумма

до 100000 UAH

Комиссия

20%

Срок

до 365 дней

РГПС

до 6025.29%

Возраст

18-75

Ставка

от 0.01% день

Сумма

до 6000 UAH

Комиссия

до 14%

Срок

до 430 дней

РГПС

до 448%

Возраст

18-65

Ставка

от 0.72% день

Сумма

до 7000 UAH

Комиссия

25%

Срок

до 90 дней

РГПС

до 646514%

Возраст

18-65

Ставка

от 0.97% день

Сумма

до 25000 UAH

Комиссия

від 0,01 до 27%

Срок

до 360 дней

РГПС

до 2741.35%

Возраст

18-69

Ставка

от 1% день

Сумма

до 20000 UAH

Комиссия

50-150 грн.

Срок

до 365 дней

РГПС

до 10570.66%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 150000 UAH

Комиссия

21%

Срок

до 169 дней

РГПС

до 9726.31%

Возраст

18-75

Ставка

от 0.09% день

Сумма

до 20000 UAH

Комиссия

20%

Срок

до 360 дней

РГПС

до 2442.38%

Возраст

18-70

Ставка

от 1% день

Сумма

до 8600 UAH

Комиссия

Отсутствует

Срок

до 90 дней

РГПС

до 21919%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 15000 UAH

Комиссия

0-5%

Срок

до 150 дней

РГПС

до 42512.48%

Возраст

18-65

Ставка

от 1.7% день

Сумма

до 15000 UAH

Комиссия

0-5%

Срок

до 90 дней

РГПС

до 25750.4%

Возраст

18-65

Ставка

от 1% день

Сумма

до 150000 UAH

Комиссия

Отсутствует

Срок

до 169 дней

РГПС

до 9726.31%

Возраст

18+

Ставка

от 0.01% день

Сумма

до 20000 UAH

Комиссия

10%

Срок

до 120 дней

РГПС

до 3369.39%

Возраст

18-70

Ставка

от 1% день

Сумма

до 99999 UAH

Комиссия

0-20%

Срок

до 365 дней

РГПС

до 6619.47%

Возраст

18-75

Ставка

от 1% день

Сумма

до 8000 UAH

Комиссия

Отсутствует

Срок

до 30 дней

РГПС

до 3546%

Возраст

18-60

Ставка

от 0.1% день

Сумма

до 50000 UAH

Комиссия

до 24%

Срок

до 197 дней

РГПС

до 3305%

Возраст

18-65

Ставка

от 0.01% день

Сумма

до 20000 UAH

Комиссия

Отсутствует

Срок

до 360 дней

РГПС

до 3575.41%

Возраст

18-65

Ставка

от 0.09% день

Сумма

до 20000 UAH

Комиссия

20%

Срок

до 360 дней

РГПС

до 4545.00%

Возраст

18-70

Ставка

от 0.01% день

Сумма

до 100000 UAH

Комиссия

до 20%

Срок

до 365 дней

РГПС

до 6619.47%

Возраст

18-75

Ставка

от 0.01% день

Сумма

до 50000 UAH

Комиссия

Отсутствует

Срок

до 365 дней

РГПС

до 3422.24%

Возраст

18-65

Ставка

от 0.72% день

Сумма

до 7000 UAH

Комиссия

25%

Срок

до 90 дней

РГПС

до 1825%

Возраст

18-65

Ставка

от 1% день

Сумма

до 25000 UAH

Комиссия

Отсутствует

Срок

до 730 дней

РГПС

до 3142.15%

Возраст

18+

Ставка

от 0.001% день

Сумма

до 30000 UAH

Комиссия

до 27%

Срок

до 360 дней

РГПС

до 2741.35%

Возраст

18-69

Ставка

от 0.01% день

Сумма

до 20000 UAH

Комиссия

Отсутствует

Срок

до 360 дней

РГПС

до 29202.71%

Возраст

18-70

Ставка

от 0.01% день

Сумма

до 30000 UAH

Комиссия

0-22,5%

Срок

до 360 дней

РГПС

до 2820.55%

Возраст

18-69

Ставка

от 0.97% день

Сумма

до 25000 UAH

Комиссия

0.01-27%

Срок

до 360 дней

РГПС

до 2743.35%

Возраст

18-69

Ставка

от 0.23% день

Сумма

до 100000 UAH

Комиссия

0-18%

Срок

до 720 дней

РГПС

до 2945.02%

Возраст

18+