Технологія 3D Secure та її користь для власників карток

Технологія 3D Secure з’явилася на початку 2000-х рр. і постійно покращується. З її впровадженням значно зросла безпека платежів в інтернеті та знизилася кількість шахрайських операцій. Вникнемо, як вона працює, яка буває і чим корисна для власників банківських карток.

Як було до 3D Secure

До винаходу технології 3D Secure оплата в інтернеті за допомогою кредитної картки відбувалася таким чином:

- Користувач вказував номер картки.

- Дату терміну придатності.

- Секретний CVV-код на звороті.

- Сума одразу списувалася з рахунку.

Така схема мала вразливості. Наприклад, користувач міг втратити карту. Тоді у того, хто знайшов, були всі необхідні дані для оплати в інтернеті, поки власник не заблокує картку. Або ці дані могли підглянути, поки ви тримали карту на очах у магазині, кафе, готелі. Тоді навіть без наявності пластику на руках у зловмисників з’являлася необхідна інформація для несанкціонованого витрачання грошей. Увійти в онлайн-банкінг вони не могли (не знали пароля від кабінету, не мали вашого номера телефону), а щось купити в інтернеті могли.

Оскаржувати покупку власник картки не міг, адже покупець запровадив усі дані, які запитують банк, включаючи секретний CVV-код. Гроші списувалися остаточно, а товар йшов іншій людині. Якщо по карті не було активовано сповіщення про списання, власник міг дізнатися про це через кілька днів або навіть тижнів.

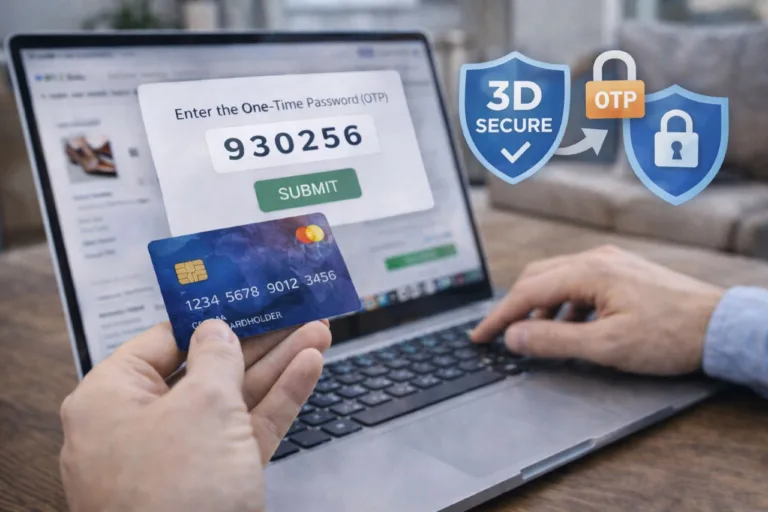

Що таке 3D Secure і як працює

Щоб запобігти таким шахрайським операціям, впровадили технологію 3D Secure. Повна назва розшифровується як Three-Domain Secure або три домени, які беруть участь у перевірці безпеки. Тепер це був не лише банк покупця та платіжна система Visa, Mastercard (що проводить платіж). У схему додали вторинну перевірку з боку банку та передачу інформації про схвалення платежу іншій стороні.

На практиці це стало виглядати так:

- Користувач вводив дані картки на сайті.

- Система переводила його на вхід до онлайн-банкінгу.

- Власник карти вводив пароль від особистого кабінету.

- Система знову поверталася на сторінку магазину.

- Здійснювалася оплата.

Оскільки пароль ніхто не знав, то навіть маючи чужу банківську картку здійснити несанкціонований платіж стало неможливо. Другий варіант – на прив’язаний фінансовий номер вирушала СМС із одноразовим кодом. Його потрібно було запровадити у спеціальне поле на сайті продавця.

Але у ранньої технології 3D Secure 1-го покоління був суттєвий недолік – незручність ручного введення. Користувачеві потрібно було при кожній покупці вводити цифри з літерами та змінним регістром, щоб підтвердити платіж. У разі СМС повідомлення не завжди надходило через погане покриття мережі від мобільного оператора, а значить завершити покупку просто було неможливо. Тому згодом з’явився новий стандарт — 3D Secure 2.

Поліпшення з 3D Secure 2

Замість складного пароля, використовується комфортніший спосіб підтвердження особистості — зазвичай це пуш-повідомлення в банківському додатку. Після введення даних картки магазин надсилає запит до банку. Той повідомляє користувача на встановлений у смартфоні додаток. Власник входить до нього, натискає “підтвердити платіж” та операція виконується на сайті продавця. У сучасних гаджетах для цього задіюється розблокування по обличчю або відбитку пальця, тому жодних паролів не потрібно вводити.

У чому користь 3D Secure

У результаті можна виділити три суттєві плюси від впровадження технології:

- її наявність захищає вас від шахраїв, які вкрали дані банківської картки;

- навіть якщо несанкціонований платіж якимось чином пройде, його можна оскаржити, і банки охочіше повертають гроші при спробі злому;

- користувачеві зручно підтверджувати покупку через push, Face ID, відбиток, замість очікування СМС або введення пароля вручну.

З 3D Secure робити покупки в інтернеті безпечніше та швидше. Тому обов’язково перевірте, чи у вас активована ця функція на картці, якою ви користуєтеся при оплаті в мережі.