Почему микрокредиты стали популярными в Украине

Микрокредиты стремительно завоевали популярность в Украине, став важным инструментом для многих граждан, нуждающихся в быстром доступе к финансам. В условиях экономической нестабильности, возрастания стоимости жизни и жестких требований со стороны банков, микрофинансовые организации (МФО) предлагают простой и оперативный вариант получить займ срочно без отказов и проверок Украина круглосуточно на любые нужды. Эти кредиты имеют ряд преимуществ, которые делают их доступными и привлекательными для широких слоев населения.

Короткая история микрокредитования в мире и в Украине

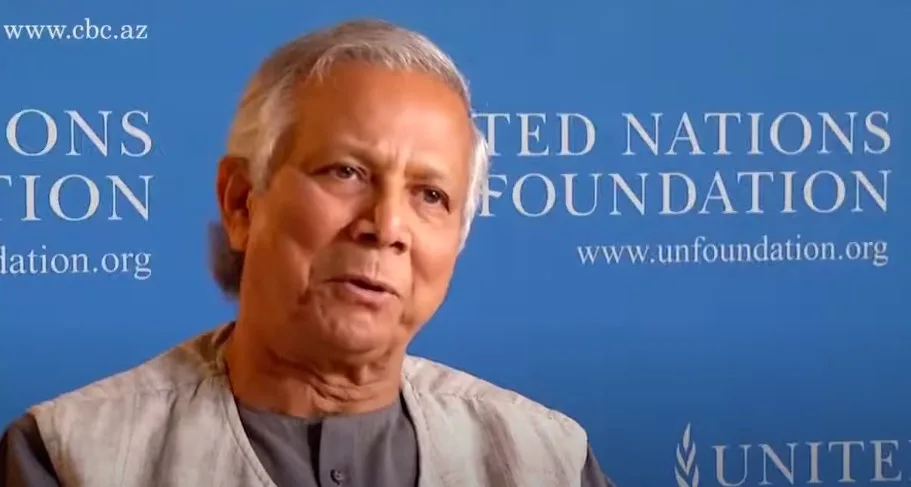

Микрокредитование зародилось в 1970-х годах благодаря инициативе бангладешского экономиста Мохамеда Юнуса, который основал Grameen Bank. Эта модель была направлена на помощь беднейшим слоям населения, предоставляя им небольшие суммы денег для открытия собственного дела или улучшения условий жизни. Юнус был убежден, что даже небольшие суммы могут кардинально изменить жизнь человека, если их использовать с умом. Этот подход оказался настолько успешным, что в 2006 году Мохамед Юнус и его Grameen Bank получили Нобелевскую премию мира за вклад в борьбу с бедностью.

В Украину идея микрокредитования начала приходить в начале 2000-х годов. Первые микрофинансовые организации, такие как Компаньйон Финанс, Експресс-Финанс, ШвидкоГроші начали предлагать кредиты наличными в своих отделениях. В этот период микрокредиты стали востребованным продуктом, особенно среди тех, кто не имел доступа к традиционным банковским услугам.

С началом 2010-х годов микрофинансовые организации Украины начали активно переходить в онлайн-пространство. Одной из первых компаний, предложивших такую услугу, стала MoneyVeo. Этот шаг позволил украинцам получить кредит онлайн на карту, не выходя из дома, что стало особенно актуально в условиях экономических кризисов и карантинных ограничений. Большинство современных украинских МФО работают только в режиме онлайн, а наибольшая сеть стационарных отделений осталась только у ШвидкоГроші.

Возможности микрокредитов в современных компаниях

Современные микрофинансовые организации предлагают широкий выбор кредитных продуктов. Основные параметры стандартных микрокредитов включают суммы до 20 000 гривен и сроки погашения до 30 дней. Процентные ставки могут достигать 1% в день, но для новых клиентов часто действуют льготные условия — кредит под 0,01% в день.

Однако рынок микрофинансовых услуг не ограничивается краткосрочными займами. Многие компании предлагают долгосрочный кредит на 12 месяцев онлайн на карту без отказа на суммы до 150 000 гривен. Такие кредиты имеют процентные ставки от 150 до 200% годовых и часто используются для срочного рефинансирования микрозаймов или покрытия крупных расходов, таких как ремонт или обучение.

Кроме того, современные МФО предлагают дополнительные услуги:

- Продление срока кредита.

- Программы лояльности.

- Специальные условия для постоянных клиентов.

Эти возможности делают микрокредиты более гибким инструментом для удовлетворения различных финансовых потребностей.

Преимущества

Главное преимущество микрокредитов заключается в их доступности и простоте оформления. Заявку на кредит можно подать онлайн, и в большинстве случаев решение принимается в течение нескольких минут. Это позволяет заемщику получить деньги на карту практически мгновенно, что особенно важно в экстренных ситуациях.

МФО предъявляют минимальные требования к заемщикам. Для получения кредита достаточно иметь паспорт, идентификационный код и банковскую карту. Не требуются справки о доходах или поручители, что делает микрокредиты доступными для широкого круга людей, включая тех, кто не может похвастаться безупречной кредитной историей.

Микрофинансовые организации могут выдать кредит онлайн на карту без отказа срочно с плохой кредитной историей Украина практически любому заемщику. Это делает микрокредиты важным финансовым инструментом для тех, кто не может рассчитывать на помощь банковских учреждений. Весь процесс оформления происходит онлайн, что экономит время и силы заемщика.

Недостатки

Несмотря на все преимущества, микрокредиты имеют и свои недостатки.

Во-первых, это высокие процентные ставки

Даже при условии льготного периода, ставка по микрокредиту может достигать 1% в день, что делает его одним из самых дорогих видов займов на рынке.

Во-вторых, встречаются не всегда прозрачные условия кредитования

Некоторые микрофинансовые организации могут включать в договор скрытые комиссии или применять сложные условия по начислению штрафов за просрочку платежа.

Риск долговой ямы также является серьезным фактором

Это происходит, когда заемщик берет новый кредит для погашения старого, что создает замкнутый круг задолженностей. В таких случаях сумма долга растет, и выбраться из долговой ямы становится все сложнее.

Статья по теме: Как вылезти из долговой ямы микрозаймов и систематизировать кредиты

Некоторые МФО могут использовать агрессивные методы взыскания долгов

В случае просрочки платежей компании могут передавать дело коллекторам, которые применяют жесткие методы воздействия на заемщика, включая частые звонки, угрозы и судебные иски.

Статья по теме: Плюсы и минусы онлайн кредитов в МФО Украины

Как оформить микрокредит в Украине

Процесс оформления микрокредита в Украине прост и доступен для большинства граждан. Вот основные шаги:

- Выбор подходящей МФО. Важно обратить внимание на условия кредитования, процентные ставки и отзывы других клиентов.

- Регистрация на сайте. Введите свои личные данные, такие как ФИО, номер телефона, адрес электронной почты.

- Заполнение анкеты. Укажите паспортные данные, идентификационный код, информацию о месте работы и доходах.

- Подача заявки. Обычно процесс подачи заявки занимает несколько минут, после чего система автоматически проверяет данные.

- Подписание договора. Внимательно ознакомьтесь с условиями кредитования и подпишите договор онлайн с использованием электронной подписи.

- Получение денег на карту. После подписания договора деньги переводятся на указанную банковскую карту. Время поступления средств зависит от банка, но обычно занимает от нескольких минут до нескольких часов.

Почему могут отказать и как уменьшить риск отказа

Основные причины отказа включают некорректные данные в анкете, плохую кредитную историю и наличие активных кредитов. Также отказ могут получить заемщики, не соответствующие возрастным или территориальным требованиям, установленным МФО.

Чтобы уменьшить риск отказа, важно:

- Тщательно заполнять анкету, проверяя все введенные данные на точность и актуальность.

- Улучшать кредитную историю, своевременно погашая ранее взятые займы и избегая новых просрочек.

- Не оформлять несколько кредитов одновременно.

Следуя этим рекомендациям, можно существенно повысить шансы на успешное оформление займа.

Популярные способы погашения

Современные МФО предлагают различные способы погашения займов, чтобы сделать этот процесс максимально удобным для заемщиков. Среди них:

- Оплата через личный кабинет на сайте МФО. Это удобный и быстрый способ произвести платеж онлайн.

- Мобильное приложение. Позволяет погасить кредит в любое время и в любом месте, используя смартфон.

- Банковский перевод. Для этого нужно указать реквизиты МФО, сумму платежа и номер договора. Средства поступают на счет компании в течение 1-2 рабочих дней.

- Терминалы самообслуживания. Этот способ удобен тем, кто предпочитает оплачивать кредиты наличными.

- Оплата в кассе банка. Для тех, кто не доверяет онлайн-платежам или не имеет доступа к интернету.

- Автоплатежи. Некоторые МФО предлагают услугу автоплатежа, при которой средства автоматически списываются с банковской карты заемщика в день погашения кредита.

Погашение микрокредита — важный этап, который требует особого внимания. Несвоевременная оплата может привести к начислению штрафов и ухудшению кредитной истории. Поэтому важно заранее планировать погашение кредита и следить за тем, чтобы оплата была произведена вовремя.

Как контролируется микрокредитование в Украине

Микрокредитование в Украине регулируется Национальным банком Украины (НБУ), который устанавливает правила и стандарты работы микрофинансовых организаций. Все МФО обязаны быть зарегистрированы в реестре НБУ и получить соответствующую лицензию. Этот процесс включает проверку соответствия компании установленным требованиям, таким как наличие уставного капитала, прозрачность структуры собственности и другие параметры.

Работа МФО регулируется рядом законов, направленных на защиту прав потребителей и обеспечение честности и прозрачности кредитных операций. Одними из ключевых нормативных актов являются:

- Закон Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг». Этот закон устанавливает общие принципы предоставления финансовых услуг, включая микрокредитование, и определяет полномочия государственных органов по контролю за этой деятельностью.

- Закон Украины «О финансовых услугах и финансовых компаниях»

- Закон Украины «О потребительском кредитовании»

Кроме того, НБУ регулярно проводит проверки деятельности микрофинансовых организаций, чтобы убедиться, что они соблюдают установленные законодательством стандарты. В случае нарушения прав заемщика, последний имеет право обратиться с жалобой в НБУ или другие контролирующие органы.

Подать жалобу на работу МФО можно используя следующие контакты:

- Форма обращения граждан на сайте НБУ

- Электронная почта: nbu@bank.gov.ua

- Горячая линия НБУ: 0 800 505 240

Последствия неуплаты микрокредита в Украине

Неуплата микрокредита может иметь серьезные последствия для заемщика. Важно понимать, что невыполнение обязательств по кредиту не только приводит к финансовым убыткам, но и может значительно усложнить жизнь, вызвав ряд неприятных ситуаций.

Статья по теме: Последствия неуплаты микрозаймов в Украине. Что будет, если не оплачивать онлайн кредиты

Основные последствия неуплаты включают:

- Начисление штрафов и пеней. Каждый день просрочки увеличивает сумму долга.

- Ухудшение кредитной истории. Невыплата кредита негативно сказывается на кредитной истории заемщика.

- Передача долга коллекторам. Коллекторы могут применять жесткие методы воздействия на заемщика.

- Судебные разбирательства. В случае длительной неуплаты долг может быть взыскан через суд.

Помимо финансовых проблем, неуплата микрокредита может привести к социальным и психологическим последствиям. Постоянные звонки коллекторов, угроза потери имущества и судебные разбирательства могут стать причиной стресса, ухудшения психологического состояния и даже разлада в семейных отношениях.

Правила ответственного использования микрокредитов

Чтобы микрокредиты не стали источником финансовых проблем, важно следовать правилам ответственного пользования. Прежде всего, нужно тщательно оценивать свои финансовые возможности. Берите кредит только если уверены, что сможете его погасить.

Избегайте займов на ненужные покупки

Микрокредиты следует использовать только в случаях острой необходимости, таких как оплата медицинских услуг, срочный ремонт или покрытие непредвиденных расходов. Использование кредитов на развлечения или покупку ненужных вещей может привести к необоснованной долговой нагрузке.

Выбирайте надежных кредиторов

Перед оформлением микрокредита убедитесь, что выбрали надежную микрофинансовую организацию. Ознакомьтесь с условиями кредитования, процентными ставками и репутацией компании. Избегайте МФО с сомнительными условиями и скрытыми платежами.

Четко следуйте графику погашения

Своевременное погашение кредита — залог избежания штрафов и пеней. Планируйте свои финансы таким образом, чтобы погашение кредита было приоритетной задачей. Если возникли трудности с выплатой, сразу же свяжитесь с кредитором для поиска возможных решений.

Внимательно изучайте договор перед подписанием

Важно внимательно читать все условия договора, включая мелкий шрифт, перед тем как подписать его. Убедитесь, что полностью понимаете все условия, включая процентные ставки, сроки погашения и возможные штрафы за просрочку.

Планируйте свои расходы

Ведение семейного бюджета и планирование расходов помогут избежать необходимости часто прибегать к микрокредитам. Постарайтесь создать финансовую «подушку безопасности», которая позволит покрыть непредвиденные расходы без необходимости оформления займа.

Следуя этим правилам, вы сможете безопасно и эффективно использовать микрокредиты, избегая долговых проблем и сохраняя свою финансовую стабильность.